チェック項目で弱点克服、内部不正の防止策:セキュリティ強化塾(2/5 ページ)

「職歴30年、あの部長がナゼ」大手地銀のカード偽造など多発する内部不正事件。アナタの会社は大丈夫か? チェック項目で確認しよう。

中小企業の約2割が「知的財産の流出被害」を経験

内部不正の「内部」には、経営層や正規従業員、臨時雇用従業員、派遣社員などが含まれるとともに、時には退職者や業務委託先も含まれる。上記のような金銭被害をもたらした事件が数々あるが、頻度が多いのは機密情報の意図的な漏洩だ。

情報を売却する場合もあれば、転職や独立の際に有利になるように利用する場合もある。個人情報については個人情報保護法や経済産業省のガイドラインのおかげで漏えい事実が公表されることが多いが、組織の機密情報は内部で発覚したとしても、刑事告発するなどの必要がない限り、あまり表沙汰になることがなく実態が分かりにくい。

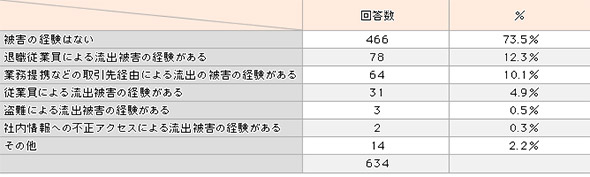

幾つかの調査がある。2013年に東京商工会議所が行った「中小企業の知的財産に関する調査」によると、中小企業の約4分の1が技術情報や営業情報の流出被害を経験している。その状況は表1の通りだ。

退職従業員が情報を流出させたケースが12.3%、取引先から流出したのが10.1%、現役従業員からの流出が4.9%で、合計すれば2割強の企業が内部または関連先から機密情報が流出したわけだ。過誤によるものも含むので全てが意図的な不正とは言い切れないが、ほとんどが内規違反を犯していると考えられる。

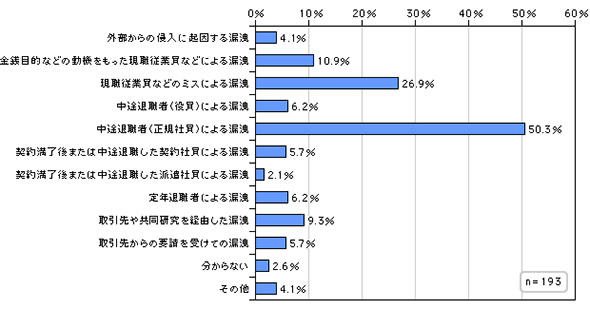

また、経済産業省の「人材を通じた技術流出に関する調査研究報告書(別冊)」(2013年3月)によると、過去5年間に役員、従業員、転退職者、取引先、派遣社員など、人を通じた漏えいが「あった」とする企業は13.5%にのぼった。また、6.6%の企業は推測ではなく、明らかな流出があったと回答する。

この調査でもやはり中途退職者(正規社員)による漏えいが50.3%と最も高率で、「現職従業員などのミスによる漏えい」(26.9%)、「金銭目的等の動機をもった現職従業員などによる漏えい」(10.9%)が多い。

組織における内部不正防止ガイドライン

内部不正防止対策は、IPA「組織における内部不正防止ガイドライン」(2013年3月)に網羅的にまとめられている。非常に多岐にわたるため、IPAでも網羅的に整備するより、自社の事業に与える影響を判断して、対策を絞り込んで実施することを勧める。

自社の対策に何が欠けているかは、同ガイドラインの付録の内部不正チェックシート(図3)で確認できるので、まずはこれに記入してみるとよい。

チェックシートは10の大項目に分かれる。ガイドライン本文の項目に対応し、自社で不備がある部分についてその箇所を参照すれば対策が分かる。以下に、ガイドラインの内容に沿って、対策をカンタンに紹介しよう。

Copyright © ITmedia, Inc. All Rights Reserved.