「サーバ」シェア(2019年第3四半期)

2019年第3四半期の国内サーバ市場は、x86サーバがマイナス成長となった一方でメインフレームは上向き傾向だ。x86サーバが不調でメインフレームがいまだに好調な理由とは。

IDC Japanの調査によると、2019年第3四半期の国内サーバ市場全体の売上額は前年同期とほぼ横ばいで1373億円となり、前年同期から0.5%減少した。出荷台数は13万7千台で前年同期から5.7%減少となった。

不調なx86サーバに対してメインフレームが好調なワケ

製品別で見ると、メインフレームが前年同期比で3桁のプラス成長となったがx86サーバは前年同期比でマイナス成長、その他のサーバは2桁のマイナス成長であった。

x86サーバは売上額が前年同期比5.5%減の1109億円、出荷台数は前年同期比5.6%減の13万6200台だった。なお「Standard Server」(標準的なマザーボードや筐体をベースとしたサーバ)は、売上額が前年同期比3.4%減の934億円、出荷台数は同3.2%減の11万4700台だった。「Custom Server」(クラウドサービスベンダーが、ODM Directなどから調達するサーバ)は、売上額が前年同期比15.3%減の175億円、出荷台数は同16.6%減の2万1500台だった。

Standard Serverはヘルスケアや金融、ITサービス向けの大口案件や、「Microsoft Windows Server」のサポート終了に伴うサーバ更新需要などがあったが、前年同期の官公庁や文教向け大口案件の反動でプラス成長には至らなかった。Custom ServerもODM Directを中心にクラウドサービスベンダー向けの出荷が減少し、マイナス成長となった。

メインフレームの売上額は前年同期比105.4%増の195億円。公益、製造、運輸、金融向けの大型案件などで大幅なプラス成長となった。その他のサーバは、売上額が前年同期比38.2%減の69億円だった。金融、製造向けの大型案件があったが、前年同期の金融やITサービス向け大型案件の反動で2桁のマイナス成長となった。

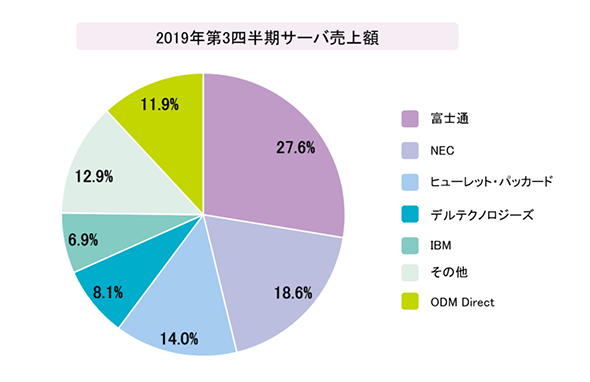

ベンダー別市場占有率(売上額ベース)は、1位のベンダーは27.6%で首位を維持した。次いで、2位は18.6%、3位は14.0%、4位は8.1%、5位は6.9%と続いた。

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

「エンタープライズインフラ」シェア(2018年)

「エンタープライズインフラ」シェア(2018年)

サーバとストレージを合算したエンタープライズインフラの2018年国内市場規模は6785億円だった。前年度7位のベンダーは4位に上昇し、大躍進を見せる。その原因とは? 「サーバ」シェア(2018年第3四半期)

「サーバ」シェア(2018年第3四半期)

2018年第3四半期の国内サーバ市場動向は、x86サーバが市場をけん引し前期に引き続いてプラス成長だった。一方で、メインフレームは減少に転じたが、その理由とは。 「サーバ」シェア(2018年第2四半期)

「サーバ」シェア(2018年第2四半期)

2018年第2四半期の国内サーバ市場は1159億円で2四半期ぶりにプラス成長に転じた。中心となったx86サーバは6四半期連続での成長だ。トップベンダーはどこだ? 「エンタープライズインフラ」シェア(2017年)

「エンタープライズインフラ」シェア(2017年)

サーバとストレージを合算したエンタープライズインフラの2017年国内市場規模は6346億円だった。トップシェアのベンダーはどこ?