エンドポイント対策の役割が変わる!? アフターコロナのセキュリティ動向予測

テレワークが進む中で、セキュリティ対策も新たな環境への対応が求められる。2019年における国内情報セキュリティ市場の実績を振り返りながら、アフターコロナを見据えた今後のセキュリティ対策について、2020年以降の予測を踏まえて解説する。

アナリストプロフィール

登坂恒夫(Tsuneo Tosaka):IDC Japan ソフトウェア&セキュリティリサーチマネージャー

国内情報セキュリティ市場(セキュリティソフトウェア市場、セキュリティアプライアンス市場、セキュリティサービス市場)を担当。市場予測、市場シェア、ユーザー調査など同市場に関するレポートの執筆、データベース製品のマネジメントの他、さまざまなマルチクライアント調査、カスタム調査を行う。

国内情報セキュリティ市場の定義

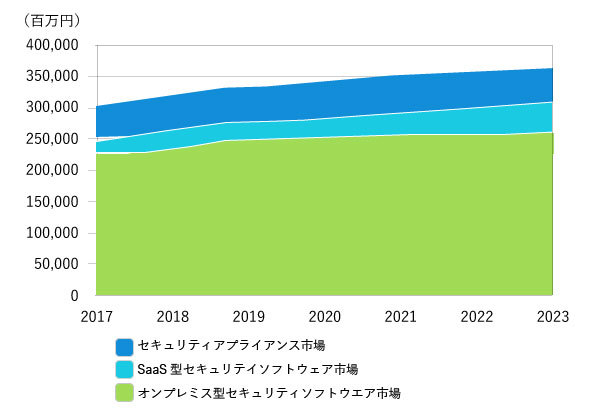

最初に、本稿で紹介する国内情報セキュリティ市場の区分について整理しよう。IDCでは、セキュリティ市場を「セキュリティ製品市場」と「セキュリティサービス市場」のセグメントに分類して調査を実施している。セキュリティ製品市場の中には、セキュリティソフトウェア製品およびセキュリティアプライアンス製品が含まれる。昨今、市場が拡大しているSaaS(Software as a Service)を中心としたセキュリティクラウドソリューションは、セキュリティソフトウェア製品として区分している。またセキュリティサービス市場は、コンサルティングやシステム構築、運用管理、教育、トレーニングサービスなどが含まれている。

セキュリティ投資が堅調だった2019年

2019年を振り返ると、セキュリティソフトウェア製品を中心に需要が拡大したことで前年比成長率(CAGR:Compound Annual Growth Rate)は5.6%と堅調だった。業務基盤にクラウドサービスの利用が進む中で大きく伸びたのがSaaS型のセキュリティソフトウェア製品で、前年比で16.7%と高い伸びを示した。

また、セキュリティサービス市場も前年比成長率で5.7%と堅調だった。これは、高度なサイバー攻撃の増加によってシグネチャをベースにした検出に頼らない多層防御機能を備えた製品への移行が進み、導入設計から運用に至るまでの専門知識を必要とするセキュリティサービスへのニーズが高まったことに起因する。

2019年の傾向として、サイバーセキュリティ基本法や改正個人情報保護法といった法規制によって、企業における情報セキュリティ対策への責務が重くなる中で、マルウェアをはじめとしたセキュリティ被害が前年よりも多く報告された。一般的なITソリューションよりも短期間で対策が迫られるセキュリティ領域だけに、被害件数の増加がセキュリティ投資の伸びにつながったと見ている。

なお、2019年全体でみると、身代金要求型のランサムウェアとして有名な「WannaCry」のようなグローバルで猛威を振るうインパクトのある新たなマルウェアは発生していない。それでも、さまざまなマルウェアを拡散し感染させるプラットフォームとしての機能を持つ「EMOTET」のような複合型のマルウェアが新たな脅威として散見されるなど、個別の事案が数多く発生した1年だったといえる。

市場をけん引するSaaS、二極化が進むハードウェア製品

2019年に大きく伸びたSaaS型のセキュリティソフトウェア製品は、メールやWebを対象にしたゲートウェイで機能するセキュリティソフトウェアが多く、規模は小さいものの、シングルサインオンを可能にするID管理や膨大なセッション数が求められる「Office 365」対策としてのクラウドプロキシ、そしてクラウドサービスの利用状況を可視化するCASB(Cloud Access Security Broker)といったソリューションも伸びを見せる。

一方で、セキュリティアプライアンスをはじめとしたハードウェア製品は苦戦が続き、ローカルに置かれるプロキシを活用したWebセキュリティなどはプラス成長を維持するものの、メールなどメッセージング系のセキュリティアプライアンスは二桁以上のマイナスとなった。ただし、単機能のファイアウォールの代わりに統合的なセキュリティ機能を提供するUTM(統合脅威管理)は、中小企業を中心にニーズが高く、この領域は今後も残っていくことになるだろう。

また大企業向けでは、ネットワークのキャパシティーを制御し高いパフォーマンスを必要とする場面で、ハイエンド向けのアプライアンス製品が必要になる。ハードウェア製品は、小規模向けと大規模向けという二極化が進む可能性が高く、それらの間をクラウドサービスが担うと考えられる。

2020年以降、ISMAPによって進むクラウド利用

2020年については、2020年3月時点で1.9%のCAGRとなっているが、2020年4月以降は新型コロナウイルス感染症(COVID-19)の影響で、月を重ねるごとに悪化すると予測する。企業の生産活動や個人消費の低迷とともに、中堅・中小企業を中心にセキュリティ投資意欲も弱まり、セキュリティ市場全体に影響を与えることになるはずだ。それでも、テレワークの影響でクラウド活用が進み、リモートアクセスやクラウド環境に対するセキュリティ製品、そしてリモートアクセス環境の構築やマネージドセキュリティサービスなどへの需要が高まるため、CAGRは当初の予想から若干下がる程度で、横ばいになると予測している。

なお、2020年6月より、政府情報システムのためのセキュリティ評価制度、通称ISMAP(Information system Security Management and Assessment Program:イスマップ)が始まり、クラウドサービスの調達における評価制度が明確になった。企業においても安全なクラウド選択の指針が示され、クラウド利用はさらに進むだろう。

2021年以降については、日本で開催予定の国際的なスポーツイベントなどの影響もあって景気は回復に向かうが、事業継続の観点からテレワークは当面は続くと考えられ、ISMAPの効果も手伝って、クラウド利用はさらに進むだろう。一方で、そのあおりを受けて低迷すると予測されるのが、セキュリティ製品市場の7割を占めるオンプレミス型のセキュリティソフトウェア製品やセキュリティアプライアンス製品だ。国内セキュリティソフトウェア市場の2019年〜2024年におけるCAGRは2.5%となり、国内セキュリティアプライアンス市場はマイナス0.6%と予測している。

なお、アフターコロナの時代になっても、国内SaaS型セキュリティソフトウェア市場はクラウドサービスとの連携を中心に、さまざまなソリューションの伸びが期待できる。例えば、メッセージングやWebフィルタリング、そしてポリシー管理といったゲートウェイ系のサービスとともに、ダークサイドを可視化するフォレンジックツール、そしてCASBやクラウドプロキシといったソリューションで、国内SaaS型セキュリティソフトウェア市場は10.4%のCAGRと予測している。

ネットワークからデータ中心のセキュリティ対策への切り替えが始まるか

COVID-19によってテレワークでの就労が一般化する中で、企業におけるセキュリティ対策は今後どう変わるのだろうか。

テレワークにおいては、VPN(Virtual Private Network)を経由して社内に設置されたプロキシからインターネットに抜けていくといった使い方は残るものの、今後は直接クラウドサービスにアクセスする環境と併存するハイブリッド環境が増えるだろう。そうなると、ファイアウォールなど境界防御を中心にセキュリティ対策が構成されてきた従来の方法だけでは外部脅威に対する防御は難しい。

そこで必要になるのが、アクセスしたユーザーを正しく認識し、データをどう使わせるのかといったデータ中心の考え方だ。ネットワークを中心とした境界防御を自社で構築しにくいテレワークの環境では、「誰がどんな端末でアクセスしてきたのか」といったコンテキストで認証するアクセスコントロールや、「どんなデータをどう扱わせるのか」といったガバナンスを強化することが重要になる。データ保護の視点からセキュリティを再構築する必要があり、昨今よく耳にする「ゼロトラスト」という“全て信用しない”ことを前提としたセキュリティを考えることが重要となるだろう。

なお、デジタルトランスフォーメーション(DX)に向けてデジタル化を進める際にも、データそののもの信頼性を高めることに役立つコンプライアンスやガバナンスの強化も重要になる。

また、リモート環境におけるセキュリティ対策においては、エンドポイントの役割も従来とは少し異なるはずだ。エンドポイントそのものをマルウェアから防御するだけでなく、パッチの適用状況やアプリケーションのバージョンなどのデバイス環境、利用時間も含めたデバイスの振る舞いなどからエンドポイントの信頼性を高める“センサー”としての役割が大きくなってくる。ユーザーとデバイス、この2つの信頼性をいかに確保するかが、エンドポイント対策において重要になるだろう。

エンドポイントをセンサーとして考えていくと、セキュリティサービスに市場おいても、これまでファイアウォール監視といった境界防御に関するマネージドセキュリティサービスから、エンドポイントも含めた広範囲な情報を収集してインシデントを素早く検知し、クラウドでデータ侵害への対処が求められてくる。最近では、MDR(Managed Detection & Response)といったソリューションも増えてきており、発生したインシデントをDetection(検知)し、Response(対応)までが可能なソリューションとして今後もニーズが高まってくるはずだ。

ソリューション選びのポイント

テレワークを中心とした新たな働き方におけるセキュリティ対策において、何が求められるのだろうか。これまで防御していた境界がクラウド側にシフトし、社内での境界防御策が十分でなくなる中で、従来型のマルウェア対策を継続しながら、アクセスするユーザーやデバイスを的確に認証し、データ保護に役立つDLP(Data Loss Prevention)のようなソリューションを活用しながらデータの取り扱いをより厳密にすることが必要だろう。つまり、ニューノーマル(新常態)な時代に必要なセキュリティ機能は、これまでよりも広範にわたり、より総合的な判断が求められることになる。

Pervasive(広範)な機能を個別に実装してしまうと、ライセンスコストが肥大化し、日々の運用負担も大きなものになりかねない。だからこそ、従来備わっている機能群をうまく集約化した形で利用できる環境が必要になる。具体的には、ベンダー同士がパートナーシップで広範な機能を提供するソリューションをはじめ、特定のプラットフォームで機能を網羅するもの、そしてインテグレーターが複数の機能を束ねて使いやすくインテグレーションして提供するものなどが考えられるだろう。

一例をあげると、EDR(Endpoint Detection and Response)ソリューションを提供するCrowdStrikeとクラウドプロキシを提供するZscalerとのベンダー間連携、Googleがゼロトラストセキュリティモデルを実装した「BeyondCorp」といったプラットフォームなどだ。他にも、多要素認証ソリューションを提供するDuo Securityを買収し、DNSをベースにプロキシでポリシー制御する「Umbrella」を提供するCiscoの動きなども注目されるところだ。今後は、多要素認証やアクセス制御、データ可視化ソリューションに加えて、ポリシーの一元管理やデータ保護に役立つDLP機能なども実装されるはずで、広範なセキュリティ機能実装の流れは大きなものとなるだろう。

運用面で見ると、各種センサーからの情報をSIEM(Security Information and Event Management)に集約してダッシュボートで可視化、分析した上でアラートを通知したり対応を自動化したりするソリューションも選択肢として登場している。今後のITオペレーションにおけるリモート化を考えれば、インシデントに関する分析後にチケットを自動発行して対応していくといったITオペレーションの簡素化につながるServiceNowなどの取り組みも注目されるだろう。事業全体としてビジネスの継続性を確保するために耐性の強いレジリエンスな環境づくりが求められているが、セキュリティについても同様の考え方が求められるはずだ。

新たな時代に必要なセキュリティ対策は、これまでのようにサイロ化した環境ではコストや運用負荷が増大するのは間違いない。ユーザーが全て同じレベルでネットワークにアクセスすることを前提に考える必要があるテレワークにおいては、可視化を高めながらもオープンかつポリシーも含めて統合できる環境が今まで以上に求められるのは間違いない。

Copyright © ITmedia, Inc. All Rights Reserved.