投資額に影響を与えているものとは? 国内データセンター投資動向

ビジネスを支えるIT基盤の構築において欠かせない存在となってきているデータセンター。2020年以降の投資動向はどのような状況にあるのか。現在のトレンドを紹介しながら、2024年までの投資動向について見ていきたい。

アナリストプロフィール

伊藤 未明(Mimei Ito):IDC Japan ITサービス リサーチマネージャー

データセンターに関連する調査を担当。国内データセンターサービス市場の他、データセンターファシリティ(建築物、電気設備、空調設備など)市場、データセンター投資動向、データセンターサービス事業者のビジネス動向などさまざまな調査を実施。ユーザー企業向けセミナーなどでの講演経験多数。

2020年の投資額は前年度比50%を超える

ビジネスを支える基盤として重要なデータセンターは、コロケーションやホスティングでの利用はもちろん、さまざまなクラウドサービスを利用するための基盤としても重要なインフラである。本稿では、2020年以降のデータセンターの投資動向を見ていく。

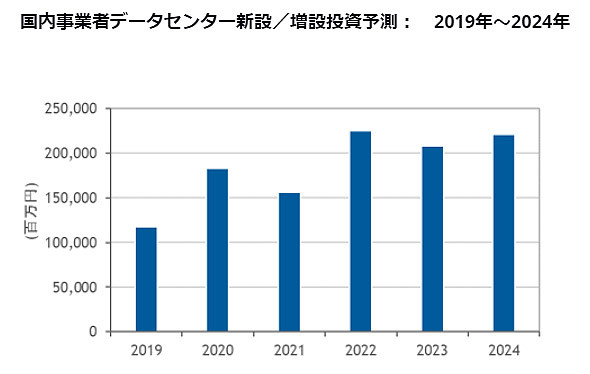

2020年における国内事業者のデータセンターの新設および増設投資については、2019年と比べると大幅に増加しており、55.7%増の1830億円になると予測している。特に西東京や多摩エリアなど東京の西エリアや千葉の印西エリアに大型データセンターの建設が続いており、2020年にちょうど竣工(しゅんこう)を迎えたことが大きく数字を押し上げた要因の一つとなっている。

データセンターの竣工数が増えたことが投資額の大幅増加につながっているわけだが、実はデータセンター当たりのフロア面積が大幅に増床しているわけではない。最近では、大規模な電力キャパシティーの確保が求められていることが投資額増加に影響している。今やサーバ性能の向上や仮想化技術を活用したインフラ統合が進んだことにより、コンピューティングリソースが倍になるとフロア面積もその分だけ必要になるというわけではない。

データセンターの建設においては、用地確保とともに電力をどこまで引き込めるかが課題であり、仮に必要な電力を引き込めたとしても、その分非常用発電機も含めた電源設備への投資が大きく膨らむ。電源設備を冗長化すればその分投資額も膨らむため、データセンターあたりの投資額を押し上げる要因の一つになるというわけだ。

建設コストの上昇も投資額増加の一因だろう。東日本大震災以降、工事原価が上昇し、また復興需要や2020年に開催予定だった国際的なイベントの影響から人手不足が続いていた。中長期的に見ても、人手不足は深刻な状況になるのは間違いなく、今後も人月コストが下がるということは考えにくい。しかも、現場の長時間労働を是正する動きもあるため、工期は長期化の傾向にある。労働環境の適正化を図る中で、当然コストが上乗せされ、最終的には投資額が膨らむというわけだ。

2022年以降、データセンターの投資額が拡大、その理由とは?

2021年以降を見ると、2020年の反動から2021年はやや減少するものの、2022年以降は2000億円を超える規模で投資額が拡大すると予測している。

この投資規模の半分以上は、クラウドサービス向け大規模データセンターの建設が占めている。具体的には、「Amazon Web Services」(AWS)や「Microsoft Azure」「Google Cloud Platform」(GCP)を中心としたハイパースケールデータセンターの建設ラッシュが続くことで、投資額の増加に拍車を掛けている状況だ。

1ラック当たりの電力密度が高く、1000ラック単位で一気に拡張できるようなスケーラビリティを持つハイパースケールデータセンターだけに、業務アウトソーシングに利用される一般的なデータセンターに比べるとデータセンター当たりの投資額も膨らむことになる。

なお、データセンターが建設されるエリアだが、関東で見ると千葉県の印西エリアは引き続きデータセンターが幾つか新設される計画がある。関西エリアについては、茨木など大阪北部のエリアに新設されたものがいくつかあるが、そのエリアに十分な用地が今後確保できるかどうかは未知数であり、新たなエリアも今後開発されていくことだろう。

グラフを見ても分かる通り、投資額の予測は年によって多少増減していることが見て取れる。データセンターそのものの新設数は毎年多く発生するわけではないため、1つのデータセンターの竣工時期がずれるだけで大きく数字が増減するからだ。それでも、2024年までの動きを俯瞰(ふかん)して考えれば、右肩上がりに成長を続けるだろうと予測している。

なお、AWSなどのハイパースケールデータセンターの建設計画が見えている中で、国産ベンダーの動きはどうだろうか。特に独立系のSI事業者などが手掛けるデータセンターの建設は現在広がっておらず、これまで運営してきた複数のデータセンターを閉じた上で、新たなデータセンターに集約し、統合していく動きが2018年頃から出始めているなど、今後もデータセンターへの大きな投資は見えてきていない。多くの企業がAWSなどのパブリッククラウド環境にシステム環境を移行しつつあるため、データセンター事業の集約によって既存顧客へのサービスを維持していくことがその中心になってくるだろう。

ただし、大手通信事業者が手掛けるデータセンターなどは、メガクラウドそのものが顧客として利用しているケースが多く、今後もデータセンター建設に向けた積極的な投資を続けていくことになると見ている。

データセンター建設に新型コロナウイルス感染症はどう影響しているのか

ビジネス環境に大きく影響を及ぼしている新型コロナウイルス感染症(COVID-19)だが、現時点ではデータセンターの投資動向にはさほど影響はないと予測している。一時期は、建設業界における現場で感染者が発生し、工事を一時的にストップせざるを得ないゼネコンもあり、データセンターの建設現場ではないものの、建設業界全体でも活動を控える動きがあった。しかし、現在は現場も順調に再開しており、結果として数週間程度の影響にとどまっているようだ。もちろん今後の状況にもよるが、現時点では投資額に大きく響くような状況にはならないだろう。

一方で、データセンターを利用する企業側では、COVID-19の影響でデータセンターの活用が進み、ビジネス的な意味での影響はもちろん考えられる。一例を挙げると、テレワーク環境の整備を進める企業がある中で、セキュリティの観点からシンクライアント環境での仮想デスクトップ構築が脚光を浴びている。

特にロックダウン直後は、仮想デスクトップ環境の整備に向けて、不足するコンピューティングリソースを補うためにホスティングを含めてデータセンター需要が急増した。また、自社のサーバルームに既存環境があると、運用や保守のためにエンジニアが出社せざるを得ないため、運用を含めて外部にインフラを委託するといった案件も増えているようだ。データセンター需要の急速な高まりから、今後のデータセンター投資にも影響が出る可能性はあるだろう。

ただし、データセンターの工期自体は1〜2年ほどの期間が必要で、そもそも計画自体はさらにその前から進める必要がある。短期的な動向に左右されて投資額が大きく増減することはないと見ている。

相互接続性が求められるデータセンター選び

これからデータセンター利用を推進したい企業にとって、どういった視点をもってデータセンターを選択するべきなのだろうか。

自社の置かれた状況を鑑みた上で、クラウド化するのか、オンプレミスのまま残すのかといったインフラの考え方を基に課題を整理し、その選択肢の一つにデータセンターが出てくるはずであり、データセンター単体で検討することではないだろう。現在、企業でインフラを設計する場合、データセンターに設置するオンプレミスの環境以外にも、パブリッククラウドサービスやSaaS(Software as a Service)といった、一部外部の仕組みを利用して業務全体を最適化することが必要になるため、それらを複合的に考えるパートナーを見つけることが、その後のデータセンター選びにも大きく役立つはずだ。

同時に、通信サービスも含めてさまざまな仕組みをハイブリッドに利用する機会が増えてくることから、今後も見据えると外部との相互接続性の高い、コネクティビティの選択を柔軟にできるデータセンターを選択することが重要だろう。これは、技術的な意味だけでなく、コスト面からも相互接続性は十分考慮したい。

Copyright © ITmedia, Inc. All Rights Reserved.