期限迫る、マイナンバー制度の影響と対策 総まとめ:すご腕アナリスト市場予測(2/3 ページ)

2016年1月から始まるマイナンバー制度だけに、対策が急がれる。何をすべきか具体的な対策をアナリストの視点から整理する。

マイナンバー制度の認知度とやること、やらないこと

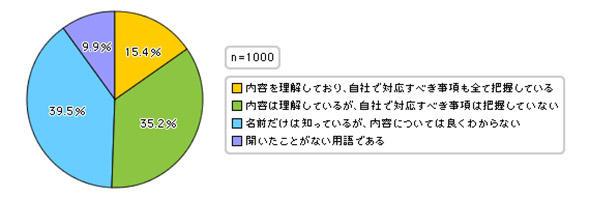

こうした差し迫った状況の中、企業はマイナンバー制度をどの程度理解しているのだろうか。以下のグラフは2015年1月時点で年商500億円未満の企業に対して、「マイナンバー制度の認知状況」を尋ねた結果である。

「内容を理解しており、自社で対応すべき事項も全て把握している」と回答した企業は15.4%にとどまっており、残りの7〜8割の企業はマイナンバー制度に向けて何をすべきかをきちんと把握できていない状況となっている。2015年のうちに対応を終えておく必要があることを踏まえると、まずはマイナンバー制度を正しく理解することが急務だろう。

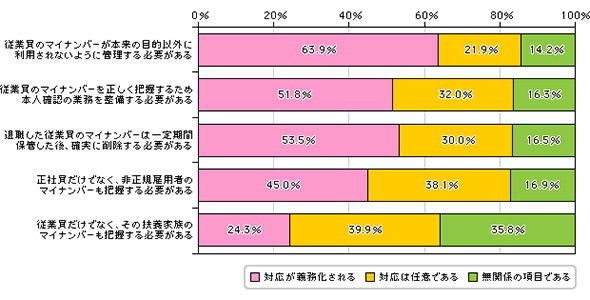

「支払調書に社員のマイナンバーを記載するだけなら、人事/給与システムにマイナンバー用の項目を追加すれば良いのでは」という声を聴くこともある。だが、実際はそれほど単純ではない。以下のグラフは年商500億円未満の企業に対して、「マイナンバー制度対応への取り組み事項に関する認知」を尋ねた結果である。

上記のグラフに挙げた6つの項目はいずれもマイナンバー制度において企業の対応が義務化されるものだ。つまり、6つの項目いずれについても「対応が義務化される」(青い帯)が100%になることが望ましい状況といえる。

だが、実際は「対応は任意である」や「無関係の項目である」といった回答も存在しており、正しくない認識を持つ企業も少なくないことが分かる。そこで、6つの項目を順に確認しながら、マイナンバー制度において「やらなければならないこと」と「やってはいけないこと」を整理していくことにしよう。

「やらなければならないこと」と「やってはいけないこと」とは?

従業員のマイナンバーが本来の目的以外に利用されないように管理する必要がある

「対応が義務化される」という回答は63.9%に達しており、6つの項目中では比較的正しく認知されている。マイナンバーは冒頭に述べた「税や社会保障、災害対策における行政の事務や手続きを効率化/精緻化する」という目的のみに用いられるべきであり、企業がそれ以外の目的で利用することはできない。

例えば、「社員ごとにユニークな番号だから」という理由で社員番号代わりに用いてしまうと、それは禁止されている目的外の利用に該当する。収入を含めた極めて秘匿性の高い個人情報にも直結することから、マイナンバーは社員の氏名や住所といった従来の属性よりも高いセキュリティレベルが必要となる。

従業員のマイナンバーを正しく把握するため本人確認の業務を整備する必要がある

マイナンバー制度への対応では「マイナンバーをどう管理/格納するか?」や「各種の支払調書にマイナンバーを記載する仕組みをどうするか?」といった点に注目が集まりがちだ。だが、それ以前の「マイナンバーを収集する作業」も忘れてはならない。企業は従業員や報酬の支払い相手(デザイン作成やセミナー講演などを依頼する専門家や個人事業主など)に対して、

- 利用目的の明示

- 提示されたマイナンバーが正しいことの確認(番号確認)

- 提示されたマイナンバーが正しい持ち主のものであることの確認(身元確認)

といったプロセスを踏んでマイナンバーを収集する必要がある。

従業員などが「個人番号カード」と呼ばれる写真付きのカードを持っている場合(個人の申請により発行される)にはそのカードのみで確認が可能だが、そうでない場合は運転免許証やパスポートなどと照合しながらの確認作業をしなければならない。当然ながら、その際には個人情報保護に十分配慮した業務フローの整備が不可欠となる。

上記のグラフを見てみると、32.0%の企業が「対応は任意である」と回答しており、この点での認識がまだ十分でないことが分かる。政府が公開しているガイドラインなどを参照しながら、マイナンバー収集の業務フローを整理しておくことが重要だ。

退職した従業員のマイナンバーは一定期間保管した後、確実に削除する必要がある

上記のような流れで収集したマイナンバーは氏名や住所といった一般的な個人属性以上に厳密な管理および保管が求められる。退職などによって不要になったマイナンバーを削除することも企業が果たすべき重要な義務の一つだ。

だが、この点においても30.0%の企業が「対応は任意である」と回答しており、抜け落ちてしまいやすいポイントとなっている。マイナンバーの収集/保管については適切な安全管理措置を講じることを前提に外部へ委託することも可能だ。

しかし「外部に任せきり」になってしまうと、上記に述べた「不要になった番号の削除」などが漏れてしまう恐れがある。外部に委託している場合でも、管理の責任は自社にあるという当事者意識を持つことが大切だ。

また、グループ内の特定企業で人事業務を一括管理する場合やグループ内で出向する場合も注意が必要となる。いずれの場合もいったん収集したマイナンバーを企業の枠を超えて共有しようとすると、本来の利用範囲を逸脱してしまうことになる。このようにマイナンバー制度は「収集した後の運用」や「グループ企業を持つ場合の取り扱い」にも十分な配慮が必要となる。

正社員だけでなく、非正規雇用者のマイナンバーも把握する必要がある

従業員だけでなく、その扶養家族のマイナンバーも把握する必要がある

上記の2点については、「対応は任意である」という回答が前者では38.1%、後者では39.9%と他の項目と比べても高くなっている。それだけ企業における対応では抜け落ちやすい点といえるだろう。

税と社会保障を一気通貫して管理するというマイナンバー制度の本来の目的に照らせば、正規/非正規に関係なく全ての雇用形態において所得の把握が必要となる。また社会保障の面を考えれば、扶養家族を含めた世帯の状況を把握する必要がある。このように考えれば、非正規雇用者や扶養家族のマイナンバーを収集しなければならないことがある点も納得いくだろう。

ちなみに、扶養控除の申告については企業側が扶養家族の本人確認を行う必要がないが、国民年金の第3号被保険者の届け出においては必要となる。正社員だけでなく、非正規雇用者や扶養家族などといった広い範囲を管理対象とする必要があるという点も理解しておこう。

Copyright © ITmedia, Inc. All Rights Reserved.