なぜ2桁以上の成長率を持続するのか 国内情報セキュリティソフトウェア市場動向

クラウド活用が進む企業において、これまで以上にセキュアな環境づくりが必要となっている。今回は、セキュアな環境づくりに欠かせない国内情報セキュリティソフトウェア市場の動向について見ていきたい。

アナリストプロフィール

赤間 健一(Kenichi Akama):ソフトウェア&セキュリティ リサーチマネジャー

セキュリティ分野の担当アナリストとして、国内情報セキュリティ/サイバーセキュリティ市場分野の調査を担当。ICT業界において、セキュリティ製品/サービスのテクニカルサポート、プリセールス、プロジェクトマネジメント等の経験を持ち、サービスプロバイダーや通信キャリアとの協業によるセキュリティサービスビジネスの創出や、セキュリティ啓蒙活動など16年にわたり幅広く経験している。

国内情報セキュリティソフトウェア市場の概況

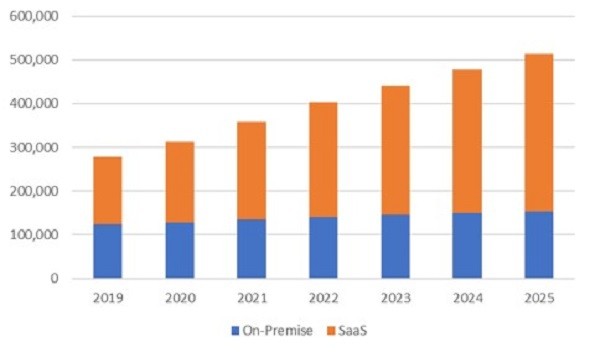

今回調査した国内情報セキュリティソフトウェア市場においては、新型コロナウイルス感染症(COVID-19)の感染拡大に伴って働き方およびDX(デジタルトランスフォーメーション)含めた企業ビジネスの多様化が進み、ITの環境が大きく様変わりした。その環境に合わせてセキュリティも従来とは異なるアプローチが求められ、セキュリティ市場全体は拡大傾向にある。

2021年の同市場は、前年比成長率14.8%の3585億3800万円になると予測しており、なかでもSaaS(Software as a Service)型情報セキュリティソフトウェアに関しては、前年比成長率21.4%と高い伸びになると見ている。2025年までの傾向でも、COVID-19後のハイブリッドワークの浸透など、国内情報セキュリティソフトウェア市場の拡大は今後も継続すると見ており、2020〜2025年のCAGR(Compound Average Growth Rate:年間平均成長率)は10.5%と予測、SaaSだけで見ればCAGR 14.4%の高い成長率になると予測する。なお、SaaSで高い伸びを示しているのは、アイデンティティー/デジタルトラストソフトウェアの領域と共に、サイバーセキュリティ分析/インテリジェンス/レスポンス/オーケストレーションのセグメントだ。

脱VPNの動きやクラウドプロキシ移行 各セグメントの注目動向

全体でも2桁の成長率に達すると予測する背景にあるのが、SaaSを中心としたクラウドセキュリティの成長だ。以降では、「IDaaSを中心としたSaaSが急伸」「プロキシのクラウド移行で加速、SASEとしての展開」「SIEMやSOARなど運用負荷軽減ソリューション」といったトピックを取り上げ、セグメントごとの動向を概説する。

IDaaSを中心としたSaaSが急伸

今回の領域において最も注目しているのは、アイデンティティー/デジタルトラストソフトウェア領域で、CAGRとしては最も高く、2021年度については前年比成長率で19.6%、2025年までは12.6%になると予測している。なかでもIDaaSを中心としたSaaSの伸びが高い分野となっており、CAGRでも23.5%に達する部分だ。クラウドシフトによって、これまで十分でなかったアイデンティティー周りに投資する企業が増えていくと見ている。

特にテレワークが浸透するなか、VPN経由では接続後に全ての環境にアクセスできてしまうと懸念され、脱VPNの動きも加速しつつある。そこで、アクセスごとで認証認可を強化するために、ZscalerのようなSWG(Secure Web Gateway)などゼロトラスト関連のソリューションとともに、アイデンティティー/デジタルトラストソフトウェアを導入する企業は増えてくることだろう。特にIDaaSに関しては、Azure ADを持つMicrosoftや、Okta、HENNGEなどが注目されるところだ。

プロキシのクラウド移行で加速、SASEとしての展開も

ネットワークセキュリティソフトウェアは、2025年までのCGRでは7.6%の成長率と見ており、アイデンティティー/デジタルトラストソフトウェアやエンドポイントセキュリティソフトウェアよりは低めの予測だが、それなりの成長率になるだろう。特に従来オンプレミスで運用してきたプロキシがクラウドへシフトする動きは活発で、SWGなどのセキュアゲートウェイはもちろん、メールをきっかけにランサムウェア対策としてメールセキュリティを強化するなど、市場は堅調な状況が続いている。

このセグメントに関しては、各拠点からローカルブレークアウトしてSaaSへアクセスするためのSD-WANと絡めて導入する企業も増えており、この領域には含まれないものの、日本では立ち上がりが遅かったSD-WANへの投資も徐々に進むはずだ。ただし、SD-WANと絡めたSASE(Secure Access Service Edge)ソリューションとしてネットワークセキュリティ領域を検討すると、WAN自体の構成変更も踏まえると数年かけた中長期的な投資になる。

その隙間を埋めるソリューションとして台頭しているのが、Zscalerなどが提供するクラウドプロキシソリューションで、既存環境に大掛かりな変更をかけずともセキュリティを強化できるという点で市場からも評価も高い。クラウド領域に強いSWGなどが大幅に伸びている。クラウドサービスの利用状況が可視化できるCASB(Cloud Access Security Broker)については、単体での伸びは大きくないが、SWGに包含された機能として提供されつつある。

ベンダーでいえば、ZscalerやNetskopeなどが注目される。その他の同領域に強みを持つベンダーの動向は注視したい。例えば、CASBなどに強みを持つMcAfeeをはじめ、メールセキュリティに強いProofpoint、Webセキュリティに強みを持つトレンドマイクロやSymantec、ネットワーク周りではSaaSへのシフトを強化しているPalo Alto Networksやアプライアンスの比率が高いFortinetなどだ。ネットワークベンダーではシスコシステムズなどもセキュリティへの投資をグローバルで強化しており、セキュリティ領域でどのようにプレゼンスを発揮していくのか注視したい。

SIEMやSOARなど運用負荷軽減につながるソリューションに注目

サイバーセキュリティ分析/インテリジェンス/レスポンス/オーケストレーションについては、2025年までのCAGRでは10.6%と高い成長率が期待できるセグメントで、SaaSだけで見るとCAGRで32.6%と非常に高い伸びとなると予測している。このセグメントでは、SIEMやSOAR(Security Orchestration Automation and Response)などに注目している。セキュリティソリューションの分散や攻撃手法の高度化が進むことで企業における運用負荷が高まっており、アラート分析も含めた対応負荷が急増している。そこで、SIEMやSOAR、そしてオーケストレーションなどのソリューションを用いて自動化しながら、統合管理を進めたいという要望は強い。

SIEMに関しては、SplunkやExabeamなどSIEMプラットフォームを提供するベンダーに注目したい。脅威インテリジェンスは、FireEyeやCYFIRMAなどのベンダーが日本国内のシェアを伸ばしているが、まだ市場が十分に形成できておらず、現時点では限られた大企業での導入にとどまる。日本の場合、MSSP(Managed Security Service Provider)が提供するマネージドサービスを通じて脅威インテリジェントサービスを利用しているケースが多い。オーケストレーションに関しては、XDR(Extended Detection and Response)などのソリューションやMcAfeeが提供するePolicy Orchestratorなどのソリューションがイメージしやすい。

幅広いソリューション群がひしめく、その他セキュリティソフトウェア

その他のセキュリティソフトウェアについては、前述したもの以外の幅広いソリューションが含まれており、2025年までのCAGRは1.9%ほどと見ている。このセグメントには、IoT関連やプログラム開発においてソースチェックするソフトウェア、検証用ツールなどが含まれている。市場自体は小さいものの、特定の領域が伸びてくればCAGRは大きく変動する可能性もある。ただ、開発の検証ツールなどは市場規模が伸びているものの、日本では自社でソフトウェアを導入するよりも、外部に委託してソースコードのチェックが実施され、サービスとして利用されるケースが多い。

前述した各領域の他にもセキュリティ領域で注目されるのは、クラウドの設定ミスなどを検知して重大なインシデント発生を未然に防ぐCSPM(Cloud Security Posture Management)に代表されるポスチャマネジメントだ。単一のクラウド利用が多い日本企業では、海外に比べて導入が進んでいないが、今後マルチクラウド環境が広がるにつれ、「AWS」や「Azure」などの複数クラウドを横断的に設定が管理できるポスチャマネジメントは、伸びると予測される。

また、ランサムウェアによってシステム停止に追い込まれるなど、セキュリティインシデントが企業の経営を左右する点も大きなトピックだ。サイバー攻撃の対象になる情報を保持しない企業でも、サービス停止への対価として身代金を要求されるなど、サイバー脅威は大きな経営リスクだと考える経営層が増えた。従来はコストとして捉えていたセキュリティを、今ではビジネスを推進する投資とする日本企業も多い。いずれ、ビジネスパートナーを選択する際には企業のセキュリティ姿勢が問われるようになると予想され、第三者機関からのセキュリティ評価などを外部に公開する流れも出てくるだろう。

セキュリティソリューション選択の勘所

さまざまなソリューションによる対策が求められるセキュリティ領域だけに、ソリューションを選択する際は、セキュリティ強化につながる機能とともに、運用負荷軽減をセットに考える必要があるのは間違いない。運用負荷を軽減するためには、マネージドサービスの利活用はもちろん、窓口の一本化などが可能になるシングルベンダーへの環境統合などの動きも出てくるだろう。もちろん、シングルベンダーに集約するリスクを懸念する向きもあるが、自社において何を重視するのかによっては、シングルベンダーで運用することも検討できるだろう。

クラウドサービスを利用する場合、新たな機能は適宜アップデートされるため、あるタイミングでの機能比較は、正直難しい。以前はベンダーに閉じた環境で囲い込む戦略がとられていたが、今ではさまざまなサービスと積極的に連携できる環境を整備してきているなど、以前に比べて柔軟な環境が手に入るようになっている。その意味でも、高度な脅威が増えるなかで運用負荷をいかに軽減できるかを念頭に検討することも視野に入れたい。

なお、連携も含めた柔軟な環境が整備できる時代だけに、どこで差別化していくのかセキュリティベンダー側では苦労している部分もある。コストに依存せず、いかに機能や運用管理の容易性で違いを出していくのか、ベンダー側も知恵を絞っているのが実態だ。

国内情報セキュリティソフトウェア市場の定義

なお、今回紹介した国内情報セキュリティソフトウェア市場については、アプライアンスを除いた領域でのセキュリティソフトウェアが中心となっており、SaaSなどのクラウドサービスも今回の調査範囲に含まれている。IDCでは、「アイデンティティー/デジタルトラストソフトウェア」「エンドポイントセキュリティソフトウェア」「ネットワークセキュリティソフトウェア」「サイバーセキュリティ分析/インテリジェンス/レスポンス/オーケストレーション(CAIRO)」「その他のセキュリティソフトウェア」という5つのセグメントに分けて調査を実施したものだ。

アイデンティティー/デジタルトラストソフトウェアについては、認証系ソフトウェアが中心となっており、ID管理やユーザープロビジョニング、特権アカウント管理(PAM)、シングルサインオン(SSO)、PKI等の認証が含まれる領域だ。

エンドポイントセキュリティソフトウェアは、EDRを含めたエンドポイントやサーバセキュリティはもちろん、情報保護と制御、コンシューマー向けセキュリティのサブマーケットがそのターゲットになる。

ネットワークセキュリティソフトウェアは、ゲートウェイを中心としたもので、ファイアウォール/UTMソフトウェア、侵入検出/防止ソフトウェア、IPsec/SSL VPNソフトウェアなどをはじめ、Software-Definedセキュアアクセスやメッセージングセキュリティ、クラウドセキュリティゲートウェイ、Webアプリケーションファイアウォール(WAF)などが含まれる。

そしてサイバーセキュリティ分析/インテリジェンス/レスポンス/オーケストレーション(CAIRO)については、分析やスレッドインテリジェンスを中心とした領域で、SIEMやネットワークインテリジェンスと脅威分析(NITA)、デバイスおよびアプリケーションの脆弱性管理、オーケストレーションと自動化ツールなどがこの領域に該当する。

それ以外に特定のニーズには適合しているが市場が確立していない製品などをその他のセキュリティソフトウェアとして定義しており、確立されたカテゴリーに該当しない製品のみが含まれている。

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

“東京に来るな”ソリューションって?導入進む「クラウドプロキシ」の実態

“東京に来るな”ソリューションって?導入進む「クラウドプロキシ」の実態

守るべき情報資産や基盤がクラウドに移行しつつある今、従来プロキシが果たしていたセキュリティゲートウェイの機能をクラウドに置くことが最良な選択肢となりつつある。そこで有効なクラウドプロキシの実態について解説していく。 Emotetに感染した企業の「法的責任」とは【IT弁護士が解説】

Emotetに感染した企業の「法的責任」とは【IT弁護士が解説】

「Emotet」はランサムウェアやサプライチェーン攻撃を呼び込むマルウェアだ。強力な感染力を持ち、定期的に活動を活発化させるためたびたび各国で注意喚起がされている。Emotetの感染によってビジネスに影響が出た時に発生し得る法的責任や賠償請求について弁護士が解説する。 悲鳴を上げるプロキシ、今こそ検討したい「クラウドSWG」って?

悲鳴を上げるプロキシ、今こそ検討したい「クラウドSWG」って?

新たな働き方に合わせた企業のネットワーク環境が必要になる中で、企業内に設置してきたプロキシから脱却し、Webフィルタリングをはじめゲートウェイセキュリティとしての豊富な機能を提供するクラウドSWG(Secure Web Gateway)へのニーズが高まっている。そんなクラウドSWGの実態に迫る。