消費増税と販売管理システムの関係

2014年4月から8%に増税される消費税。2015年には10%に上がることも計画されるが、システム変更を余儀なくされるのが、会計はもちろん請求書発行や仕入管理などを行う販売管理システムだ。果たしてその影響とは?

2014年4月1日から消費税率は現在の5%から8%へ引き上げられることが決定し、さらに2015年10月には10%へのアップが予定される。一方で、2014年4月以降も現行税率の5%が適用される「経過措置」が設けられ、さらには「軽減税率」導入の議論も進む。

今の企業にとって重要となるのが、お金を扱う社内システムの改修であり、中でも販売管理システムの見直しは最優先で取り組むべき課題の1つだ。情報システム部門としても、税率変更がシステム上どんな影響を与えるのかを事前に把握する必要がある。

今回は、消費税率の引き上げに対応するための販売管理システムに求められる要件や機能について詳しく紹介する。

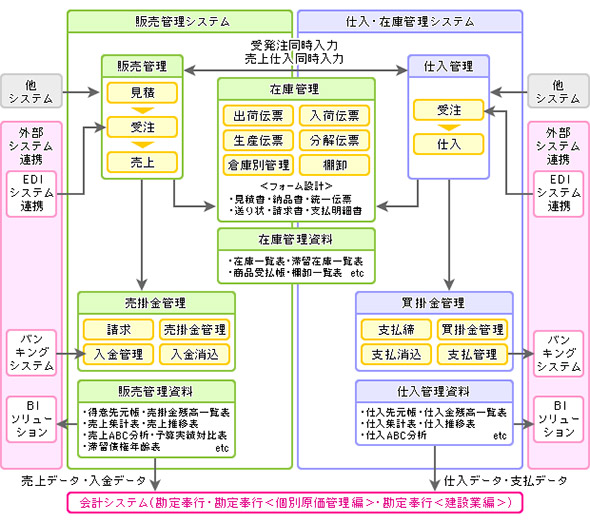

「販売管理システム」とは

販売管理システムは、見積書の発行から受注、納品、請求書の発行、入金確認に至る一連の販売管理業務を一元的に管理し、効率化を図るためのシステムで、いわば注文を受けてから商品を納め、お金をきちんと回収するまでの業務を管理するためのシステムだ。

基本機能は、見積管理、受注管理、売上管理などの販売管理機能と、請求管理、入金管理、入金消込などの売掛管理機能が挙げられる。この他、製品によって詳細機能は異なるものの売上データの集計や分析機能などが提供される。

ただし、お金の流れはモノの流れとも密接に関係することから、ベンダーによっては仕入管理や在庫管理の機能までを含めて販売管理システムと定義するところがある。一方、サービス業など業種によってはモノの仕入れが発生しないユーザー企業もあり、その場合には当然在庫管理という発想もない。そこで仕入管理や在庫管理機能を別製品で提供し、必要に応じて販売管理システムと連携させて使うことを前提とするベンダーもある。

消費増税関連の販売管理システム機能

消費税対応については、基本的には税率の管理が重要だが、税率を決める大きな要素に日付がある。例えば、経過措置に関して具体的に見てみると、工事の請負に関しては契約日のフィールドが必要だし、資産の貸し付けについては契約日だけでなく貸付開始日も必要になる。

売上返品や貸し倒れなどの際にも、売上計上したときの税率が適用されるため、売上日の管理は重要になる。大前提として日付について詳細に定義できるシステムが望ましい。2014年4月の消費税率アップに対応するために、現在の販売管理システムが提供する具体的な機能について見ていこう。

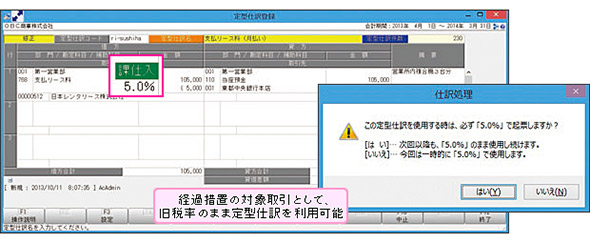

今回の消費税法改正では、消費税率アップによる直近の負担を軽減するために、請負工事や資産の貸付など一定の条件に該当する取引は、2014年4月以降も現行税率の5%が適用される「経過措置」が設けられる。いずれにしてもユーザー企業は、5%と8%という複数の税率に対応する必要がある。

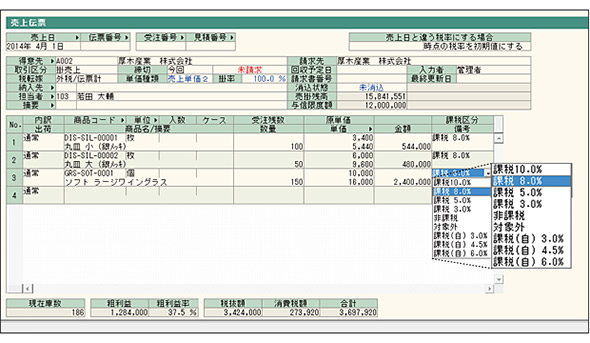

現在の販売管理システムは、システムに登録しようとする取引の税率を伝票の「日付」によって自動判別する機能を提供する。つまり、2014年3月31日までの日付なら5%で、2014年4月1日以降なら8%で自動処理する。

なお、伝票日付とは違う税率を初期値にしたい場合は、伝票日付とは別に日付設定ができ、その日付時点の税率を初期値にする設定などの方法で対処できるようになる。

あるいは、2014年3月に消費税率5%で売上を立てた取引の商品が、2014年4月以降に返品されてきたというケースでも、元の売上伝票を呼び出し、ボタン1つで旧税率を自動適用して返品処理できる。

端的にいえば、改正消費税法に対応した販売管理システムでは、2014年3月31までは税率を5%にするか、8%にするかを選び分けられるようになっており、2014年4月1日以降は基本的に8%で自動処理を行い、2014年4月1日をまたいだ取引についてもユーザーに負担をかけることなく、整合性の取れた処理を図るということだ。

帳票にまつわるエトセトラ

工事の請負や資産の貸し付け、そして工事進行基準に関して経過措置を選択した場合、相手方に経過措置の適用を受ける旨の通知が必要になる。これは請求書上に明記するのが効率的であり、これらの文言を入れられるようにしておきたい。

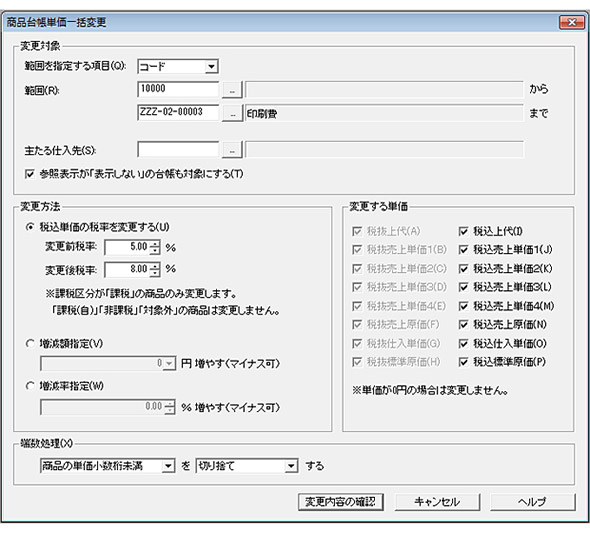

5%の税込価格で登録した商品情報を一括で8%に変更する機能

これは在庫管理機能を持つ、あるいは在庫管理機能と連携できる販売管理システムに限られるが、企業によっては販売管理業務で利用する商品データベースに、商品価格を税込みで登録しているところもあるだろう。その場合には、2014年4月1日以降、消費税率を5%→8%にして登録し直す必要がある。

販売管理システムには、登録済みの税込価格を一括で変更する機能を提供する製品がある。これによってユーザー企業は、個々の商品の登録価格を1つずつ変更するという作業が一切不要となる。税率変更に伴う対外的な取引関連の処理だけでなく、企業内の実務処理にまで配慮したありがたい機能だ。

参考までに、今回の消費税法改正で、複数税率と、非課税/不課税といった「課税区分」の組み合わせが複雑になると思われるかもしれないが、この点については必要に応じて、商品データベースに登録した商品データの課税区分を設定し直せばいいだけなので、特に大きな問題はないだろう。

IT統制を意識した証跡管理機能

これまで見てきた通り、税率や日付を現場レベルで自由に修正できる仕組みがあり、ややもすると運用がしっかりしていないと現場の統制が取れなくなる可能性もある。そこで最終的に重要になるのが、IT統制を意識した証跡ログの管理だ。いつ、誰が、どの取引の、日付や税率を変更したかがしっかりと管理できるものが求められる。

消費増税8%より10%が難解なワケ、セットで検討すべき「軽減税率」

現状は10%への増税が決定したわけではなく、軽減税率もどのようになるのかが未確定だ。それでも、どんなことが可能性として起こるのか、今のうちに知っておきたいところだろう。

もし、軽減税率が導入された場合、品目によって税率が変わったり同じ品目でも例えば外食や持ち帰りで税率が変わったりする可能性もあり、税率テーブルが複数持てるようなものでないと対応できないはずだ。また、異なる税率が発生する場合は明細ごとに税率が明示できるような帳票が必要になる。

さらに大変なのが、消費税の計算方法が変わってしまう可能性があることだ。単一税率である現在の日本では「請求書等保存方式」が採用され、請求書などに税額が別記されなくても仕入税額の計算に支障はない。

しかし、複数税率が適用された場合は、明細ごとに税率が記載されていないと税額が分からなくなるため、課税事業者が発行するインボイスに記載された税額が控除対象になる「インボイス方式」と呼ばれるものが検討される。

この場合、請求書とは別にインボイスを発行する仕組みが必要になり、さらに請求書とインボイスを関連付けて管理できる仕組みも必要になる。この場合、既存の仕組みを大きく変更しなければならない可能性もある。

製品選定時の注意点について見ていこう。

周辺業務モジュールの提供状況を確認

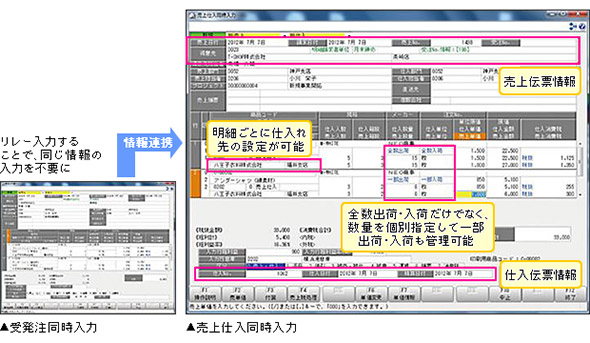

販売管理業務には、それに付随する周辺業務が数多く存在する。一番密接に関連するのは、やはり仕入、在庫管理機能だ。例えば、商品の販売チャネルとして、外部のディーラーや小売店だけでなく、自社からの直送体制も備えるという企業の場合、売上処理と同じ画面内で仕入処理を行える周辺業務モジュールが提供されれば、作業の効率化と同時に仕入計上の漏れ防止まで実現できる。

重要となるのは、カスタマイズの手間をかけることなく、周辺業務モジュールが自動で販売管理システムと連携することだ。これによって、ユーザー企業は周辺業務の作業負荷を大幅に軽減できる。

帳票設計の柔軟性があるか

帳票には、大きく2つの種類がある。1つ目が、顧客に対して発行する見積書や請求明細書、あるいは社内で使う売上伝票などで、いわば販売管理業務自体で使用するものだ。もう1つが、予実対比表や取引実績一覧表など集計、分析したデータを閲覧するためのレポート類だ。

前者なら、取引先の要望に応じたカスタマイズが必要かもしれないし、後者なら経営マネジメント層が見やすい形での提示が求められるかもしれない。そこでチェックしたいのが、帳票類を自由に設計できる機能が提供されるかという点だ。

例えば、図6に示した製品では、仕上がりイメージと同じ帳票画面を見ながら、好きな文字フォントやレイアウトなどを自由に組み合わせて帳票を作成できる。

チェックしたい製品のライセンス体系

クラウドサービスで提供される販売管理機能を除き、基本的に販売管理パッケージは、1台のPCにインストールしてスタンドアロンで使うか、あるいはサーバを立てて、ネットワーク経由で複数のPCから利用するかのどちらかになる。

前者の場合なら製品は売り切りで、3台のPCで使いたいなら、3つのライセンスを購入することになる。一方後者の場合には、5台単位あるいは10台単位といったレンジで料金設定がされる。まずは自社が何台のPCで利用するかで、ベースとなる製品の価格が変わることに留意しておく必要がある。

ただし、ここで注意しておくべきポイントは、今回のような法改正によって既存製品では対応できない処理が発生した場合、売り切りの製品を使っている企業では、製品のバージョンアップあるいは買い替えのために追加コストを支払う必要があるということだ。

ベンダーではそうした場合に備えて、一般的には年間保守サービスの範囲内で機能アップに対応するので、自社の利用形態や外部要因の変化もにらみながら、製品そのもののライセンス体系と併せて保守サービスのメニューも考慮して、一番コストメリットの出る導入形態を精査することが重要だ。

保守サービスのカバー領域

2015年4月の消費税法改正は、全ての企業が対応しなければならない。しかし、そのために必要となるシステム改修は企業にとって何らかの利益を生むような投資ではなく、単なるコストでしかない。できることなら、少しのお金もかけたくないというのが本音だろう。

その時に効くのが、製品に付随する保守サービスだ。一般的に保守サービスを契約すれば、その範囲内で機能アップにも対応するが、よりきめ細かなサービスメニューを提供するベンダーもある。

法改正への機能対応や機能アップ、リモートサポートといった基本的なメニューに加えて、段階的な料金体系を設けて、例えばクラウド上にアップした売上実績データをモバイル端末などを利用してモバイル環境で参照できるようなメニューを提供するところもある。

いわばユーザー企業が必要とする数々の機能を保守サービスの中でカバーするものだ。自社のニーズに即した保守サービスかどうかも十分にチェックしたいポイントだ。

「販売管理システム」の導入で、ありがちな失敗はコレ

ユーザー企業には帳票のフォーマットに拘るところが多々ある。中には、専用の帳票作成プログラムを開発する企業もある。しかし、販売管理パッケージそのものは30万円だったにもかかわらず、帳票作成プログラムには50万円もかかり、さらにその1年後にはもう使わなくなってしまったという例がある。

販売管理パッケージには、一般的に集計、分析機能も搭載されるので、不要なコストを極力減らすためには、パッケージの機能に自社業務を合わせるという対応も検討すべきだ。また、外部ツールと連携した集計、分析機能を提供する製品もあるので、こうしたパッケージを利用すれば、使い慣れたExcelを使って、ある程度、自社の望む帳票フォーマットを作成できる。

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

どん底の町工場が手組みの基幹システムでV字回復、過去最高益を出せたワケ

どん底の町工場が手組みの基幹システムでV字回復、過去最高益を出せたワケ

従業員約30人で事業を支える今野製作所。リーマンショックの打撃で売り上げが激減、窮地に立たされた。業績回復に向け取り組んだのは特注品製造の強化。しかし、そのためには生産工程の合理化が必須だった。そこで、SIに頼らず自力で基幹システムの開発に乗り出した。 請求書、契約書の電子化は何をもたらすのか? 導入事例で解説

請求書、契約書の電子化は何をもたらすのか? 導入事例で解説

紙の処理が少なくない基幹系業務を電子化することで、企業はどのような恩恵にあやかれるのだろうか。また、受発注者のどちらもが電子化を強く望むとも限らない。社外の関係先とどう連携し電子化を進めていけば良いのか。導入事例とともに解説する。 電帳法対応はどこから始める? ペーパーレス化から始めるDXのステップ

電帳法対応はどこから始める? ペーパーレス化から始めるDXのステップ

紙書類を電子化して保存するための法律である「電子帳簿保存法」。2022年1月1日に施行が迫っている令和3年度の改正が注目されています。この電子帳簿保存法の対応を足掛かりに、電子化・ペーパーレス化を今後どのように進めていくべきか、そのポイントについて解説します。 サブスク時代に求められる「サブスクリプション管理ソリューション」の基礎解説

サブスク時代に求められる「サブスクリプション管理ソリューション」の基礎解説

音楽の聞き放題サービスや書籍の読み放題サービスなど、一定期間利用できる権利を提供するサブスクリプションビジネスが広がっている。そのビジネスを支える「サブスクリプション管理ソリューション」について解説する。