「PC」シェア(2020年第2四半期)

落ち込みが予想された2020年第2四半期は、市場の需要をうまく捉えて2019年と同レベルの出荷台数を維持した。PCベンダー上位5位を見ると、国策による特需で成長したベンダーもあれば、そのに“波”乗り切れていないベンダーもあった。そのベンダーとは。

IDC Japanが発表した「日本国内におけるトラディショナルPC市場出荷実績値」によると、2020年第2四半期(4月〜6月)の国内トラディショナルPC出荷台数は、法人市場が前年同期比17.0%減の237万台、家庭市場は同比40.7%増の159万台、両市場を合わせると同比0.7%減の396万台となった。

2020年第2四半期は、2019年の反動でかなりの落ち込みが予想されていた。しかし、新型コロナウイルス感染症(COVID-19)の感染拡大への対応策などの影響で法人市場および家庭市場においてPCの購買が急増し、2019年とほぼ同レベルの出荷数を維持する結果となった。

法人市場では、在宅勤務があまり進んでいなかった中小企業を中心にノートブックPCの購入が進んだ。国や地方自治体が提供する感染症対策補助金、在宅勤務推進のための助成金も中小企業によるPCの購入を後押ししたと考えられる。さらに、文部科学省が推進するGIGAスクール構想向けのノートブックPCの出荷が第2四半期から開始され、法人市場を大きく底上げした。その結果、前年同期比64.0%と大きく伸長した2019年同期の市場に対して二桁減とは言うものの、17%減にとどまる結果となった。

家庭市場でも感染症のために学校や塾が閉鎖となり、オンラインで提供されるさまざまな教育コンテンツに対する需要が高まり、子供向けにPCを購入する動きが活発になった。また、中小企業を中心に在宅勤務で使用するPCを家庭で購入するための補助金を出す企業もあるなど、家庭で仕事をするためのPC需要が急拡大した。家庭市場では、学習や仕事関連の需要でノートブックPCのみならずデスクトップPCの購買も急拡大した。

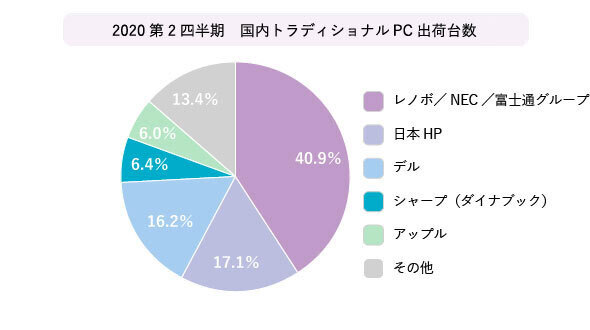

2020年第2四半期のベンダー別占有率(出荷台数ベース)は、1位のベンダーは、前年同期比3.3%増の40.9%だった。新型コロナウイルス感染症対策とGIGAスクール構想の特需をうまく捉え、法人市場と家庭市場で好調だった。

2位のベンダーは、前年同期比9.4%減と市場平均(0.7%減)を下回る結果となった。法人市場でGIGAスクール構想向けの出荷がなかったために競合と比較して不調だったことから、家庭市場における大躍進を相殺する結果となった。3位のベンダーは、前年同期比10.2%増と好調を維持し、2位のベンダーのシェアとの差が約1ポイントまでに迫っている。新型コロナウイルス感染症対策とGIGAスクール構想の恩恵を受けて法人市場および家庭市場で絶好調だった。

4位のベンダーは、前年同期比で17.2%減と低調だった。部材の調達が、法人と家庭の両市場における予想以上の需要の急拡大に追い付かなかったと推測される。5位のベンダーは、上位5の中でトップの成長率(前年同期比15.2%増)を示し、シェア4位のベンダーに迫る勢いだ。

IDC Japanの市川和子氏(PC携帯端末&クライアントソリューション グループマネージャー)は、「新型コロナウイルス感染症の感染拡大そしてGIGAスクール構想が、働き方や学習法に根本的な変革をもたらそうとしている。PCはこの変革の核となるツールであり、これらに起因するPC需要は中期的に期待できる可能性がある」とコメントする。

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

「PC」シェア(2019年第4四半期、2019年通年)

「PC」シェア(2019年第4四半期、2019年通年)

IDC Japanは、2019年通年と2019年第4四半期のPC出荷台数ベンダー別シェアを発表した。2018年と比較すると大きく躍進したベンダーがあったという。 「PC」シェア(2019年第3四半期)

「PC」シェア(2019年第3四半期)

IDC Japanは、2019年第3四半期のPC出荷台数を発表した。第2四半期に続き好調が続く中、前期と比べるとわずかに市場占有率を落とした“1社負け”のベンダーがあった。 PC調達の根本を変える「Device as a Service」リースとは何が違うのか?

PC調達の根本を変える「Device as a Service」リースとは何が違うのか?

2〜3年ほど前から大手ベンダーが提供し始めた「Device as a Service(DaaS)」。まだ誕生して間もないサービスで、ユーザー企業の理解も漠然(ばくぜん)とした状態だ。単に「PCの運用管理を丸投げできるサービス」と考えられているようだが、DaaSの本質的なメリットはそこではないという。 キッティングとは? PC管理担当なら覚えておきたい入れ替え作業の便利ツールと作業手順のまとめ

キッティングとは? PC管理担当なら覚えておきたい入れ替え作業の便利ツールと作業手順のまとめ

従業員の入社/退社の頻度が高まったり、リプレースのサイクルが短期化したりと、従業員用PCの管理作業は手間がかかる。従業員任せのセットアップではトラブルも多い。PC管理を効率化するのがキッティング作業だ。誤用されがちだが「キッキング」ではないのでご注意を。