「サーバ」シェア(2017年第3四半期):シェア情報アーカイブ

2017年第3四半期のサーバ出荷額は1196億円で、9四半期ぶりに前年同期比で2桁のプラス成長を達成した。その要因は?

IDC Japanの調べによれば、2017年第3四半期(7〜9月)の国内サーバの市場規模は、出荷額が前年同期比17.5%増の1196億円、出荷台数は同比1.5%増の13万4000台であった。2四半期連続で出荷額が前年同期比プラス成長で、2015年第2四半期以来、9四半期ぶりに2桁のプラス成長となった。

出荷額の内訳は、メインフレームで金融や製造向けの大型案件があり105.5%増の184億円、x86サーバはクラウドサービスベンダー、通信、製造、官公庁、文教向け大口案件により11.3%増の924億円、その他のサーバは10.3%減の88億円であった。

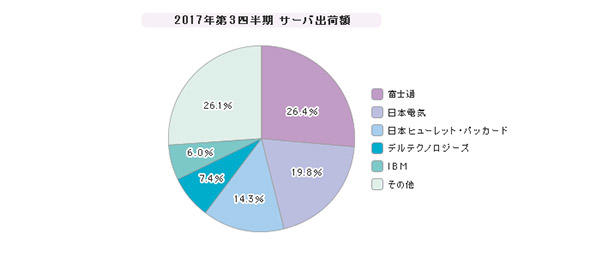

ベンダー別の市場占有率(出荷額ベース)を見ると、1位のベンダーはメインフレームで3桁のプラス成長となり、26.4%。2位もメインフレームで3桁のプラス成長で19.8%。3位はx86サーバで2桁のプラス成長となり、14.3%。4位は2桁のプラス成長で7.4%。5位がメインフレームで3桁のプラス成長となり、6.0%であった。

(出典:IDC Japan)

(出典:IDC Japan)当該期はクラウドサービスベンダー向けを中心に出荷が好調であった上、トラディショナルIT向けの出荷も底堅かったが、後者はデジタルトランスフォーメーション(DX)の進展により、今後マイナス成長になるとみられている。ITベンダーは、収益性が比較的高いトラディショナルITにおけるビジネスの最大化を図るとともに、成長性が高いDX実現に向けた案件で新規ビジネスの開拓を行っていく必要があるとされている。

Copyright © ITmedia, Inc. All Rights Reserved.

製品カタログや技術資料、導入事例など、IT導入の課題解決に役立つ資料を簡単に入手できます。

- エンジニアに頼らず9000万円削減も AIで現場が自力で仕事を楽にした企業の話

- 「これからはモデルより自社に寄り添うAI」 Microsoft最新発表をプロはこう読む

- え、21日で37テラも? 高性能SSDを食いつぶす「あのAIツール」にご用心:886th Lap

- 2カ月で対象人数を24倍に 大和財託はMicrosoft Copilotをどう全社に広げたのか

- コンテンツ制作現場でも進む生成AI活用、課題は「独自性」? B2B企業500人に調査

- なぜ法務からAI導入を始めたのか KDDIアイレットが専用SaaSではなく生成AIを選んだ理由

- 「顧客管理システム作って」日本語で指示するだけでシステムが完成する最新AIとは?

- コロナ禍で突然の営業自粛要請……「イスラエル軍式護身術ジム」の“戦い方”とは

- 視力でも時間でもない、「スマホ読書」で犠牲にしているもの:650th Lap

- やる気のない「ゾンビ社員」が会社をダメにする、対処法は?

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。