税申請は可か不可か? 電子帳票システム事情:IT導入完全ガイド(2/3 ページ)

そもそも電子帳簿保存法って何?

大手企業の9割以上に導入されているといわれる電子帳票システムだが、ここまで普及が進んだ背景の1つとして1998年7月に施行された電子帳簿保存法への対応が挙げられる。しかし現在では、電子帳票システムだけでは同法に準拠することは難しいとされている。

そこで、企業のみならず税理士の間でも正確な理解が進んでいないというこの電子帳簿保存法と電子帳票システムの関係性について、SKJ総合税理士事務所の所長で税理士の袖山喜久造氏に話を聞いた。

袖山氏は元東京国税局の情報技術専門官として電子帳簿保存法を担当しており、同法に関わる申請承認書の審査や企業からの相談への対応などを行っていた。また税務調査官として大規模法人の法人税調査の経験も豊富だ。

まず、電子帳簿保存法についてきちんと理解しておこう。この法律は情報化の進展を背景にした民間からの要望に応じ、国税関係帳簿書類の保存にかかる負担軽減を図るべく規制緩和の一環として誕生した。「電子帳簿保存法」というのはあくまで通称で、正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」である。事前に申請して所轄の税務署長から承認を受ければ、国税関係帳簿書類を電子データで記録、保存することが認められている。

表1 過去3年の電子帳簿保存法、承認件数の推移(出典:SKJ総合税理士事務所)

表1 過去3年の電子帳簿保存法、承認件数の推移(出典:SKJ総合税理士事務所)電子帳簿保存法には大きく2つの性格がある。そのうち1つは、前述のように税法で紙での備付けと保存が義務付けられている国税関係帳簿書類の、データによる備付け及び保存が認められる特例法としての性格だ。

そしてもう1つは、全ての電子取引にかかわるデータの保存を義務付ける義務規定としての性格である。電子帳票システムが大きく関係するのはこのうち1つ目だ。

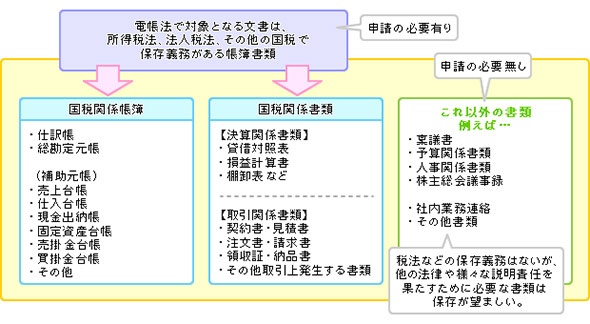

電子帳簿保存法の対象となる文書は、国税関係帳簿と国税関係書類に分けられる。このうち国税関係帳簿とは取引を記録したもので、代表するものとして仕訳帳や総勘定元帳などがある。残る国税関係書類には2つの種類があり、1つは貸借対照表や損益計算書のような決算関係書類、もう1つは契約書や見積書、請求書などの取引関係書類だ。

これらの書類を電子データとして保存する場合には、事前に申請して所轄の税務署長の承認が必要となる。

図4 電子帳簿保存法で対象となる文書の範囲(出典:SKJ総合税理士事務所)

図4 電子帳簿保存法で対象となる文書の範囲(出典:SKJ総合税理士事務所)税法上で保存が義務付けられているものの対象範囲は分かったが、では実際の税務調査の現場において見られるのはこれだけなのだろうか。袖山氏による回答は「NO!」だ。

税務調査は確かに国税関係帳簿書類がベースとなるが、これらの書類だけで進められるわけではないのである。税務調査の根拠となる国税通則法には質問検査権という条文があり、税務調査においての事実確認を行うために必要とされる書類や物件の提出が義務付けられている。

国税関係帳簿書類に記された内容が本当に正しいかどうか税務調査官が判断するための材料となるもの全てが必要となるのだ。それは例えば稟議書や取引先との交渉記録、銀行口座の取引履歴、社内メールなど多岐にわたる。

これらの記録をきちんと残しておらず、税務調査官からの質問に対して社内の人間だけで答えられないような場合には、取引先など外部に確認されてしまうというリスクがあることを覚えておきたい。特に大企業の場合、税務調査だけでなく内部監査も多いので、取引に関しての各種書類の正当性をきちんと説明できる記録を残しておくことの意義は大きいはずだ。

Copyright © ITmedia, Inc. All Rights Reserved.

製品カタログや技術資料、導入事例など、IT導入の課題解決に役立つ資料を簡単に入手できます。

- タダで使える国会図書館の文字起こしツール、汚い手書き文字で精度をガチ検証

- Excelの10万行データを3分でAIに処理させる、M365 Copilotの使い方

- 「RPAの二の舞」はもうゴメン……AIエージェントにささやかれる不吉な予感って?

- 定番データベースを捨て、あのコーディングAIにエンジニアたちが群がる理由

- GitHubの解説読んだだけなのに……まさかのトロイの木馬に感染、一体なんで?:885th Lap

- 企業規模だけでは説明できないAI活用度 中堅・中小企業にも存在する「先進層」

- 賢い会社は人とAIをこう切り分ける 中小企業が始めるべき活用とは

- Geminiで「AIを使いたい現場」と「ダメと言う会社」のギャップを埋める方法

- 紙の報告書をやめて年1000万円弱を削減 インパムシールの再発防止策

- 「今回はココが危ない」一覧表で分かる改元システム対応の要所

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。