「エンタープライズインフラ」シェア(2019年)

IDC Japanは国内エンタープライズインフラ市場のベンダーシェアを発表した。上位6ベンダーのうち、3社が二桁増の高成長を達成したという。その3社とは。

IDC Japanは、国内エンタープライズインフラにおけるシステムタイプ別市場規模とベンダーシェアを発表した。なお、ここで言うエンタープライズインフラ市場とは、サーバとエンタープライズストレージシステム(ExternalおよびStorage Expansionのみ)を合算した市場を指す。

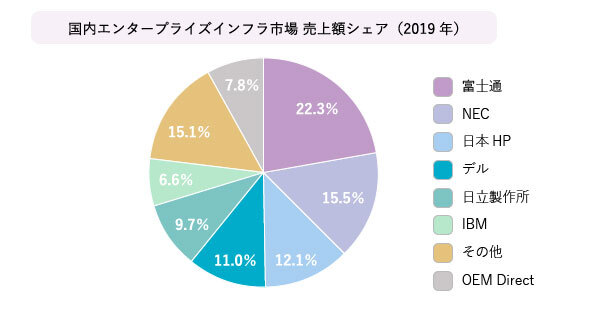

2019年の国内エンタープライズインフラ市場は、前年比4.1%増の7129億8800万円だった。市場占有率を見ると、1位のベンダーが前年比6.5%増でシェア22.3%、次いで2位が15.5%、3位が12.1%、4位が11.0%、5位が9.7%、6位が6.6%であった。上位ベンダー6社のうち、前年比プラス成長を遂げたのは1位、2位、4位、5位、6位のベンダーだった。特に、2位と5位、6位のベンダーは前年比二桁増と高成長を達成した。

国内エンタープライズインフラ市場 売上額シェア、2019年(出典:IDC Japan)

国内エンタープライズインフラ市場 売上額シェア、2019年(出典:IDC Japan)国内エンタープライズインフラ市場の売上額構成比をシステムタイプ別に見ると、SoR(System of Record)が全体の40.2%、SoE/SoI(System of Engagement/System of Insight)が12.7%、その他が47.1%を占めた。

SoRが前年比3.4%増の2868億7600万円、SoE/SoIが同7.8%増の903億2000万円、その他が同3.7%増の3357億9200万円だった。同市場において成長余力が相対的に高いのはSoE/SoIだ。その背景としては、デジタルトランスフォーメーション(DX)関連の新規需要が増加していることにある。特にAI(人工知能)やML(Machine Learning)/DL(Deep Learning)関連での需要が寄与しているとIDCはみている。

配備モデル別に見ると、パブリッククラウドが前年比3.5%減の1276億6400万円、プライベートクラウドが同22.3%増の641億5100万円、Traditional(ノンクラウド)が同4.2%増の5211億7300万円だった。

パブリッククラウドのマイナス成長は、国内における主要グローバルサービスベンダーの投資が一段落したことによるものだ。プライベートクラウドの二桁成長は、先行してパブリッククラウドを活用してきた企業の一部がTCO(Total Cost of Ownership)の削減やセキュリティ強化などの理由で、パブリッククラウドからプライベートクラウドへ移行する動きがあるとIDCではみている。Traditionalは、メインフレームの更新需要に加えて、「Windows Server 2008」のサポート終了に伴う需要増といった一過性の要因により好調だった。

IDC Japanの福冨里志氏(エンタープライズインフラストラクチャ グループマネージャー)は、「2019年の国内エンタープライズインフラ市場はプラス成長を達成した。しかし、2020年に入ってからの新型コロナウイルス感染症(COVID-19)の世界的な大流行によって、多くの企業や組織におけるIT投資余力の低下やトラディショナルからクラウドへのシフトの加速が見込まれる。また、国内では政府におけるクラウドバイデフォルトの影響が官公庁および自治体向けビジネスで今後は徐々に現れる。これらの変化を踏まえた適切な戦略と実効性のある戦略遂行上の仕組み作りが求められる」とコメントする

Copyright © ITmedia, Inc. All Rights Reserved.

製品カタログや技術資料、導入事例など、IT導入の課題解決に役立つ資料を簡単に入手できます。

- 「GPT-5.6 vs. Claude Fable 5」勝者はClaude、でも企業が選びづらいワケ:891st Lap

- 「情シスやめます」と言われたら――ある日突然「ゼロ情シス」になった企業のその後

- 「廃棄するPCからSSDをはぎ取る」コスト高で追い詰められた、限界情シスの延命テク

- 「サーバ」シェア(2012年第4四半期)

- 「勤怠管理ソフト(パッケージ)」シェア(2014年)

- NTTデータが語る、デジタル時代の8つの技術トレンド

- 「レーザープリンタ」シェア(2017年第1四半期)

- 名刺は誰のもの? 破棄のルールは? 名刺管理の見落としがちな事実

- 生産性低下を招く「ファイルサーバ運用疲れ」にどう対処するか

- 「ERP」に関するアンケート

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。