リニア開通やSDGsが起爆剤になるか 専門家が語る国内地域別IT支出の予測動向とは

世界的に新型コロナウイルス感染症(COVID-19)の影響が続くなか、国内における地域別のIT支出動向はどんな状況にあるのか。地域別IT支出の予測について見ていきたい。

2025年までの成長率は3.2%、2021年はスマートフォン需要が市場をけん引

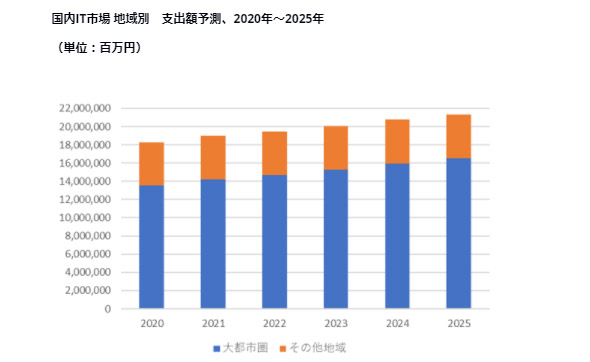

国内におけるIT支出規模の予測については、2020年から2025年までのCAGR(Compound Annual Growth Rate:年間平均成長率)が3.2%となっており、2022年では約19兆4548億円、前年比成長率で2.3%となると予測する。2020年はマイナス1.5%の成長率だったが、2021年では4.2%と高い成長率となっており、2025年には2〜3%の成長率を維持すると予測する。COVID-19の影響が大きかった2021年で4.2%という高い成長率となった背景には、大企業を中心にDX推進の投資が継続した他、消費者セクターでスマートフォン需要が大きく影響した。そして2022年は反動もあり、ビジネス領域では3%を超える成長率ながら、2.3%という成長率になる予測だ。

IT支出全体で見れば、大企業のデジタルトランスフォーメーション(DX)への投資が継続した他、を目的としたIT支出が市場を大きくけん引すると考えられる。。地域別で見ても、大企業を中心としたIT支出の大きい都市圏と比べて、SMBが多い地域におけるIT支出は鈍く、IT投資の回復が遅れていくと見ている。

(出典:IDC Japanのプレスリリース)

(出典:IDC Japanのプレスリリース)今回の予測では、製品別の視点でもその傾向がある。IDCは、PCやスマートフォン、プリンタなどの周辺機器を含む「デバイス」と、サーバやストレージ、クラウド環境のIaaSを含む「インフラストラクチャ」、パッケージソフトウェアやPaaS、SaaSを含む「ソフトウェア」、SIサービスやITアウトソーシングを含む「ITサービス」、ビジネスコンサルティングやBPOサービスなどを含む「ビジネスサービス」で製品を分けている。2020年から2025年までのCAGRでは、インフラストラクチャ(7.3%)やビジネスサービス(6.8%)、ソフトウェア(5.1%)で高い伸びが期待できるものの、2021年に成長率をけん引したデバイスについてはマイナス成長と予測される。

厳しい経済状況でもデジタルに投資していくというマインドが重要に

地域別で見ると、2021年は全ての地域で前年比プラス成長となったが、2022年は東京の5.3%を筆頭に、東京以外の関東、東海、近畿、九州/沖縄はプラス成長を維持進するものの、北海道/東北や北陸/甲信越、中国/四国ではマイナス1.0%前後となった。いわゆる大都市圏はプラス傾向で2023年度も変わらないが、地方も含め足並みをそろえてプラス成長になるのは2024年以降だろう。ただし、2025年には2024年の反動もあって一部の地方は再びマイナス成長になると予測している。

2025年までのIT支出は、大企業のDX投資が大きくけん引する一方で、地域経済の回復は遅れ、厳しい状況が続くだろう。地方企業がDX(デジタルトランスフォーメーション)投資を伸ばすことが、地方経済が回復する最大のカギとなる。都市部の企業も業績が大きく上向くかどうかは不透明ながらも、企業の生き残りを懸けてDXに大きく投資を続けるはずだ。地方の場合は、業績が悪くなるとIT投資を抑制してしまう傾向にあり、都市部と地方の二極化が進むことになる。

その意味では、状況が厳しい時こそデジタルに投資するマインドを持つことが重要なポイントだ。地域によっては主要都市の再開発事業などの影響で経済状況が上向くケースもあるが、その状況を生かすためにもマインドを変えていくことが非常に重要だ。

ユーザー調査から見えてきた、地方が持つ高いポテンシャル

2021年に実施したユーザー調査の結果、SaaSやPaaS、AI(人工知能)やRPAはその他地域に比べて大都市圏で導入率が高く、導入検討についても大都市圏の方が前向きに検討を進めていることが見て取れた。ただし、経営層からIT部門への指示状況について、大企業およびSMBともに「最新ソリューションの導入」「モバイル活用の推進」の割合が大都市圏よりもその他地域が大きく、決して地方企業の投資意欲が低いのではない。また、COVID-19収束後に予定しているIT支出分野で、顧客の変化に対するシステム変更対応や業態変化のためのデジタル基盤整備などはその他地域の方が大都市圏に比べて回答率が高く、分野によって潜在的ニーズは大都市圏よりも高いようだ。

IT分野の課題として、IT戦略策定などのノウハウやデジタル化戦略における人材不足などがその他地域では大都市圏よりもより顕著にある。一方、それらを補完するベンダーや地場の販売チャネルパートナーに対して、価格面での不満は高いものの、提案不足やPoC(概念実証)の場が提供されないといった不満の声は少ない結果となった。これはデジタル人材の不足が顕著な企業側から「どのようにパートナーに相談していいのか分からない」など、企業とベンダー双方からのアプローチ不足が要因で、デジタル化がなかなか進まない状況が続いているようだ。

地方において、普段から取引するベンダーとの間でデジタル化に関する戦略などの議論が進めば、予測よりも早い段階でIT支出の回復は見込め、何らかのブレークスルーが期待される。

2025年までの地域別トピック

2025年までの地域別トピックについて、北海道では、過疎化が進む地域も少なくないため、大きな成長率につながる部分は見えにくいものの、札幌周辺の再開発事業を一つのトピックとして見ている。また東北も同様で、仙台周辺の再開発事業は見えているが、大きなトピックとなる部分は少なく、自動車関連企業によるスマートシティー構想などが発展すればIT支出けん引の大きなトピックとなるはずだ。ITの観点でいえば、北海道においてCO2削減に貢献する寒冷地型のデータセンターを設置した事業者も出てきており、SDGs(持続可能な開発目標)などの観点から企業でのデータセンター需要も今後具体的な動きとして出てくる可能性はある。すでに設置されたデータセンターの運用に関連するIT支出は期待できる。

北陸/甲信越は、北陸新幹線が福井や大阪にまで延伸することが計画されており、金沢までつながったことで拡大したIT支出が再びブーストされた形で伸びる可能性は十分考えられるだろう。特に甲信越では、山梨や長野、新潟などの地域で強い製造業が存在しており、積極的な投資が続いていくはずだ。大都市圏企業の従業員の避暑地でのワーケーション需要も、IT支出への貢献は未知数ながら地域にとって明るい話題になる可能性はある。東京および関東では、他の地域に比べて人口が十分維持でき、かつ大企業やスタートアップなど多くの企業が事業を展開していることから、IT支出は引き続き堅調に伸びていくことになる。

東海については、これまで通り自動車製造業を中心にIT支出が拡大していくことになるが、将来的なリニアモーターカーの開通などの見通しから名古屋駅周辺の再開発事業が始まるなど、IT支出をけん引するいくつかのトピックがある。近畿は、2025年に開催が予定されている大規模イベントが大きなキーワードになっており、しばらく3%台の成長率が継続するものと見ている。

中国/四国については、自動車や造船など瀬戸内海の製造業、化学系メーカーなど存在感のある企業の影響が大きく、IT支出を下支えしていくことになる。また、広島や岡山、高松など建設が進むデータセンター需要も引き続き継続したものが見込まれるが、大きな成長率が期待できるほどではない。また、山陰や四国の太平洋地域では厳しい状況は続くだろう。なお、比較的災害の少ない瀬戸内海というエリアは、BCP対策の拠点としてデータセンター誘致に成功したケースもある。

九州については、「天神ビッグバン」を中心とした福岡での再開発事業に関連したIT支出が堅調なエリアだ。また、熊本に設置予定のTSMCとソニーの合弁会社による半導体工場が話題となり、周辺機器を扱う製造業の集積が起こる可能性があり、人口増などに伴ったIT支出への波及効果は期待できる。ただし、現状は予測数字に反映させていない。

日本全体でのトピック

現在は、サプライチェーンにおける課題が顕在化したことで半導体不足などが市場に大きく影響を及ぼしているが、工場の国内回帰などの動きは中長期的には十分考えられる。特に海外に生産拠点を展開する大手製造業が、現在の状況を考慮しながらカントリーリスクも踏まえて全体の見直しを進める可能性も十分ある。国内への生産拠点回帰が見えてくれば、IT支出もプラスに影響するだろう。

デジタル庁をはじめとした自治体の動きについては、地方公共団体の情報システム集約を目的とした自治体クラウド整備の加速が考えられ、それぞれの地域における「デジタル・ガバメント」施策がIT支出に与える影響は少なくない。直近では、地方自治体の業務が大量に増えた現状を打開するために、AIやRPAを駆使して業務効率化を進めるプロジェクトが多い。こうした地方自治体の動きは、これまでAIやRPAに取り組んだことのない地場のインテグレーターが学びを経てノウハウを蓄積し、地元企業への新たな提案につながる好機となることも想定され、地方での波及効果として期待できる。

2025年までのイベントに関連した動きでは、2025年に開催される大規模イベントが一つの契機となり、その前後でインバウンド需要が再び大きくなる可能性がある。もちろん、大阪だけにとどまらず日本全体がインバウンド需要を取り戻し、全体的なIT投資の増加も想定できるなど、日本経済が浮揚するきっかけとなる可能性は十分考えられる。

なお、以前は数年おきに発生していたWindowsのサポート切れによる更改は、確かにサーバやPCなどハードウェアの更新は定期的に発生するものの、OS更新に伴う影響は少なくなっている。今後はIT支出への影響は軽微になってくることだろう。

関連記事

RPA離脱企業はここでハマった 「業務自動化しくじり企業」から学ぶ次善策

RPA離脱企業はここでハマった 「業務自動化しくじり企業」から学ぶ次善策

2016年から2018年にかけて徐々に利用が広がり、最近ではハイパーオートメーション分野での活躍も期待されるRPA。組織活用、スケールは一朝一夕ではかなわない。中にはRPA導入を途中で断念せざるを得ない企業もある。そうした“しくじり企業”はどこでつまづいたのか。 COVID-19で地方は生き残れるか? IT支出に見る地域格差

COVID-19で地方は生き残れるか? IT支出に見る地域格差

2020年は新型コロナウイルス感染症によって国内企業に大きな打撃をもたらしたが、その影響はいつまで続くのだろうか。IT支出予測から、今後の見通しを見る。 DXホンネ調査 経営層と現場のギャップを埋める"苦肉の策"とは

DXホンネ調査 経営層と現場のギャップを埋める"苦肉の策"とは

企業によっては言葉だけが独り歩きするDX。2,000人の会社役員および一般従業員へのアンケートの結果から、企業が抱えるDXの"悲しい事実"が明らかになる。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

製品カタログや技術資料、導入事例など、IT導入の課題解決に役立つ資料を簡単に入手できます。

- ゼロから分かる「Claude」の教科書 ChatGPTと比べて分かった強みとは?

- 法人被害45億円、元警視庁が解説「会話もできるAI詐欺」の手口と対策

- なぜ、Microsoft 365 Copilotは「会社の仕事を理解する」のがうまいのか?

- ジュラシック・パークに映る“あのPC”、実はとんでもないマシンだった:889th Lap

- 開けば何かが起こる「Excel」 25年間も読者を悩ませた"厄介な問題"

- 売上95%減、どん底のアスクルが旧システムを捨て、再起をかけた復旧の3カ月半

- ユナイテッドアローズ「売れた理由が分からない」 爆速開発の独自AIでどう解消?

- 中外製薬「社員1人にAIエージェント10体」作戦で成果倍増を目指す、AI使いこなし術

- Claude、NotebookLM、Genspark……238社が選んだ「現場が支持する」AIサービス

- なぜ今、「防御とAI」なのか 「禁止しているから大丈夫」が、もう通用しなくなった理由

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。