IT予算増額企業は47%で過去最高、2026年に投資が伸びる「注目の10製品」は?

アイ・ティ・アール(ITR)は「IT投資動向調査2026座談会」を開催した。国内企業のIT戦略について分析した調査報告書に基づきアナリストが説明する座談会で、現在注力されているIT分野の課題や予算の配分傾向などを解説した。

アイ・ティ・アール(ITR)は2025年11月25日、「IT投資動向調査2026座談会」を開催した。

アナリスト座談会登壇者(左から水野慎也氏、三浦竜樹氏、村井真人氏)

アナリスト座談会登壇者(左から水野慎也氏、三浦竜樹氏、村井真人氏)同社が11月18日に発刊した「国内IT投資動向調査報告書2026」に関するアナリスト座談会だ。プリンシパル・アナリストの三浦竜樹氏とシニア・アナリストの水野慎也氏、アナリストの村井真人氏が登壇し、調査報告のデータから企業のIT投資動向を読み解いた。

「国内IT投資動向調査報告書2026」は、国内企業に所属し、主にIT戦略やIT投資の意思決定に関与する役職者を対象としたWebフォーム調査だ。調査期間は2025年8月18日〜2025年9月1日まで。有効回答数は2214件。IT予算の増減傾向や売上高に対する比率、IT部門の人員構成の変化、110に及ぶ製品やサービスの投資意欲の動向、DXやAI関連予算の策定状況などについて分析されている。

IT予算増額の企業は過去最高、業種別では傾向の違い明らかに

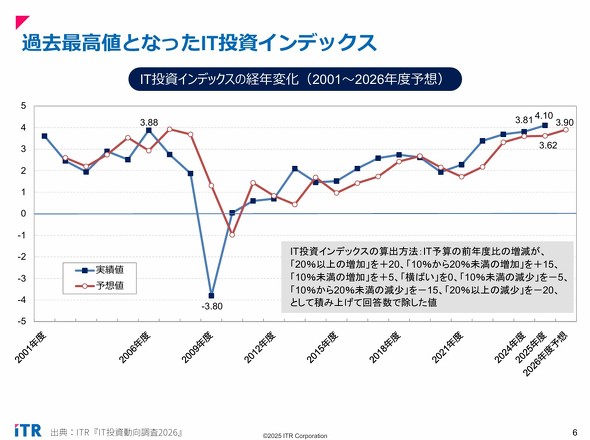

2024年度〜2025年度にかけてIT予算を増額した企業の割合は47%で、同調査において過去最高を更新している。IT予算の前年度比の増減に重み付けをし算出した「IT投資インデックス」では、2025年度実績値で4.10と、前2024年度の3.81や過去最高値である2006年度の3.88を上回り、こちらも過去最高値を更新した。2026年度の予想値は3.90で、引き続き高い水準での増額が見込まれる。

(座談会提供資料)

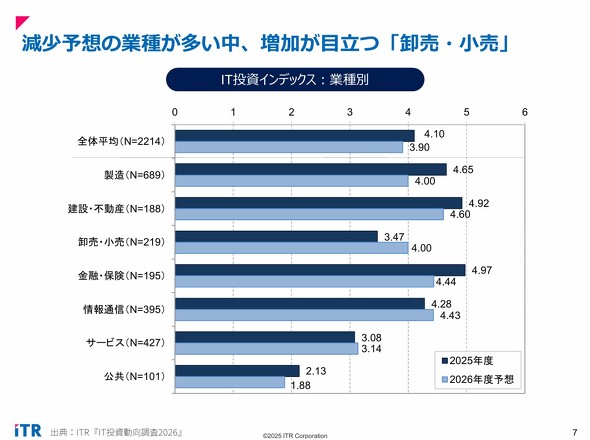

(座談会提供資料)IT投資インデックスの業種別では、2025年度数値で「金融・保険」4.97、「建設・不動産」4.92、「製造」4.65が上位となった。2026年度予想では多くの業種で2025年度から微増か減少となっている一方、卸売・小売では2025年度3.47に対し2026年度予想4.00と大きく増加している。村井氏はこの要因について、2025年に施行された「物流効率化法」などいわゆる「物流の2024年問題」関係の影響や、トラックの荷卸し場(バース)の利用効率化のためのバース管理システム導入などへの投資があるとしている。

(座談会提供資料)

(座談会提供資料)売り上げに対するIT予算比率では、2025年度は3.2%(新規投資1.0%、定常費用2.1%)と、2013年度以来の3%台に達した。業種別では「金融・保険」が6.6%と最も高く、次いで「情報通信」4.0%、「公共」3.2%となっている。一方で「卸売・小売」は1.9%と平均を大きく下回った結果となっており、新規投資に予算を回したいという声も多くあるという。

システム障害が変えたIT投資の優先順位 2026年度の傾向は?

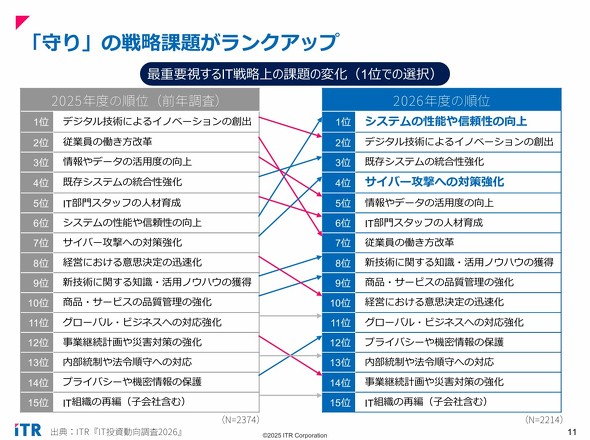

最重要視するIT戦略上の課題の調査のうち、1位での選択が多かったカテゴリーの集計では、2025年度では6位だった「システムの性能や信頼性の向上」が2026年度では1位となり、前回の1位である「デジタル技術によるイノベーションの創出」を追い抜いた。また、7位だった「サイバー攻撃への対策強化」も4位と大きく順位を上げており、前年度と比較すると攻めのIT課題よりも守りの課題への投資の重要性が増している。水野氏は、2025年10月以降に発生したシステムトラブルなども加味すると、今後サイバー攻撃への対策など守りの課題への注力がますます増加する可能性があると述べている。

(座談会提供資料)

(座談会提供資料)「DX関連予算の計上状況」では、計上している企業が2024年度、2025年度ともに81%と横ばいとなった。ただし、「IT予算内とIT予算外の両方でDX関連予算を計上」との回答は20%から18%と減少し、「IT予算とは別(業務部門や研究・開発などの予算)にDX関連予算を計上」との回答は25%から27%とわずかではあるが増加しており、その点について水野氏は、特定の部門だけで計上するのではなく、IT予算とIT予算外の両方で計上している状態にし、全体の予算発生状況を把握するべきであると述べている。

続いて「DXに向けた体制・プロセスの整備状況」の2025年調査では、「経営戦略の中で、デジタル戦略のビジョンや方針が位置づけられている」企業が35%となったほか、「デジタル戦略遂行のための人材配備を行っている」企業が40%、部門を横断したデータ活用が行える仕組みやプロセスの整備に着手している」企業が32%「社内に、AI、IoT、5Gなどの先端技術の活用を研究するチームやスタッフを置いている」企業が21%など、2023年までの停滞状況から着実に進展している。

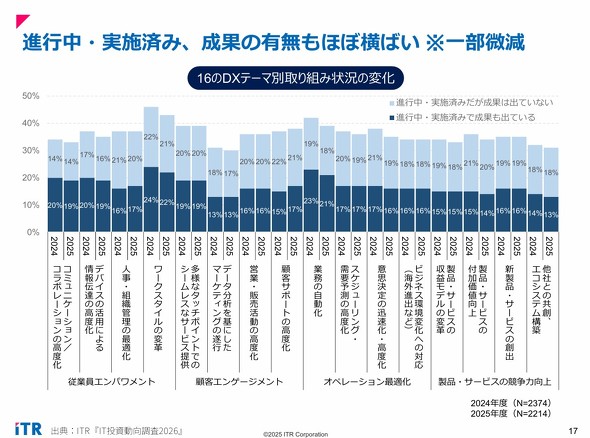

一方で、進行中・実施済みのDXテーマやその成果の有無について調査した「16のDXテーマ別取り組み状況」では、「ワークスタイルの変革」や「業務の自動化」などのテーマで微減、その他のテーマでも横ばいとなっている。その取り組み状況に基づき算出された「DX実践度スコア」に関しても調査開始以来初の微減となっており、それについて水野氏は、コロナ禍などでは在宅勤務などが可能となるだけで成果とされていたものが、生成AIによる自動化の強化など次のフェーズを見据えたことで、回答者の成果基準が上がったことがあるのではないかと述べている。

(座談会提供資料)

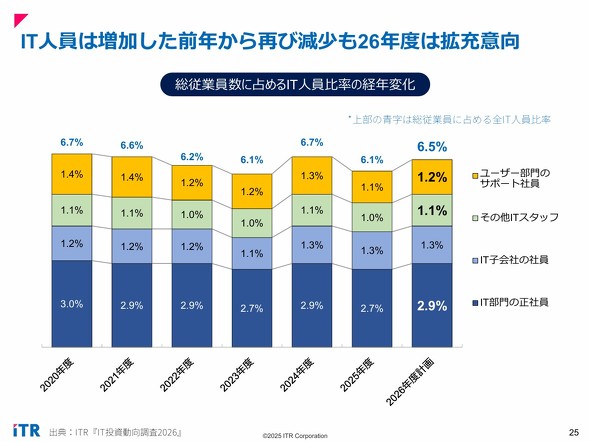

(座談会提供資料)2025年度IT人員は減少も2026年度計画は転じて拡充意向に

「総従業員数に占めるIT人員比率」の2025年度比率は6.1%と、2024年度の6.7%から減少しており、そのうちIT部門の正社員比率は2.9%から2.7%と減少した。業種別でのIT部門正社員比率の分布では、製造や卸売・小売、サービスにおいて、2024年度から2025年度にかけて減少が目立つ。しかし、2026年度計画においては6.5%(内IT部門正社員比率2.9%)と再び拡充意向にある結果となった。

(座談会提供資料)

(座談会提供資料)「決定権をもつIT支出割合の分布」では、「経営企画/デジタル推進部門」や「業務部門」「経営者または経営の意思決定を行う会議体」など、非IT部門へ分散している。水野氏はこれについて、AIやDXなどIT部門だけに限らない活用が展開されていることで、実務に近い部門における予算配分の意思決定が増加したためとしている。

AI注力は依然増加、業務問わない活用が期待される

「AI関連予算の計上状況」については、2025年度に計上している企業が75%と前年から+5%となった。増減傾向の変化では、2024年では「増額が56%、横ばいが39%」となっていたものが2025年度では「増額が53%、横ばいが42%」と若干増加の勢いが弱まったものの、2026年度予想では「増額が54%、横ばい40%」と再び増加の勢い強まった。

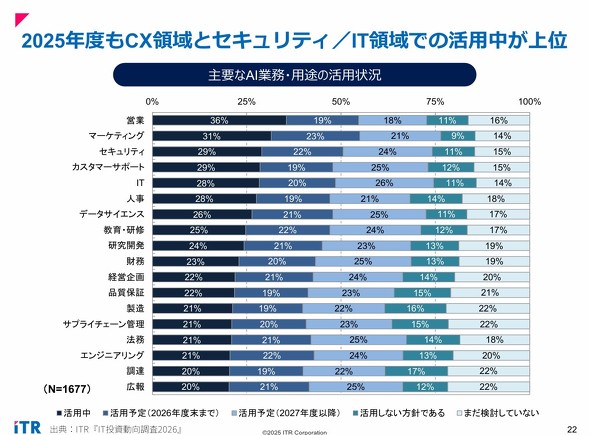

「主要なAI業務・用途の活用状況」のデータのうち現在活用中のカテゴリー上位では、「営業」36%、「マーケティング」31%、「カスタマーサポート」29%と、顧客対応のカテゴリーが占めている。一方、2026年度や2027年度の活用予定では各カテゴリー間の大きな差がなくなり、教育・研修やデータサイエンス、さらに下位の法務、エンジニアリングなどでも活用が期待されていることが伺える。

(座談会提供資料)

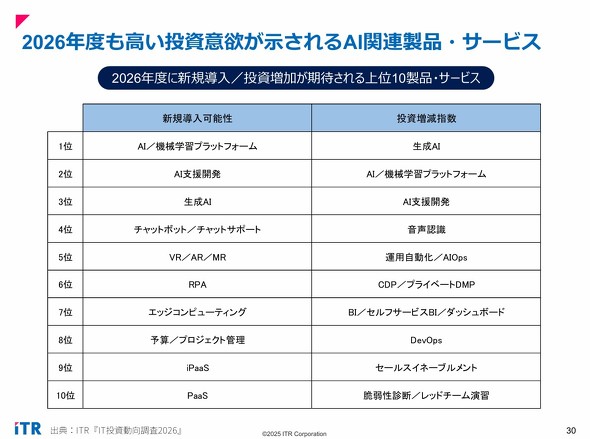

(座談会提供資料)「2026年度に新規導入/投資増加が期待される上位10製品・サービス」のランキングでは、新規導入可能性/投資増減指数ともに「AI/機械学習プラットフォーム」「AI支援開発」「生成AI」が上位3位を占めている。

そのうち「AI支援開発」は2026年度から新規追加されたカテゴリーだが、新規導入可能性で2位、投資増減指数で3位に入っており、その要因として三浦氏は、アプリケーション開発の各サイクルや企画、設計、実装をAIで支援して行う手法及びツールについての影響によるものだとしている。

また、それら直接的なAIカテゴリーに次いで上位となった「チャットボット/チャットサポート」「VR/AR/MR」「音声認識」といったカテゴリーについても、AIとの結び付きが強いことが要因として上位に入ったのではないかと述べている。

(座談会提供資料)

(座談会提供資料)Copyright © ITmedia, Inc. All Rights Reserved.

製品カタログや技術資料、導入事例など、IT導入の課題解決に役立つ資料を簡単に入手できます。

- 生成AI時代、RPA活用はどう変わる? 今、見直したい業務自動化の手段

- 社長のメールが妙に丁寧……AI時代の不審メールを見抜く社員は何に違和感を抱く?

- 「前任者が不在」でも大丈夫 PCログからAIがマニュアルを自動作成する時代へ

- 「これからはモデルより自社に寄り添うAI」 Microsoft最新発表をプロはこう読む

- 「顧客管理システム作って」日本語で指示するだけでシステムが完成する最新AIとは?

- 「飲食店向け予約台帳システム」シェア(2016年度)

- Windows Server 2008サポート終了問題への対策状況(2018年)/後編

- 買い切りなのに保存も編集もムリ? Mac版Office 2019ユーザーを襲う7月のXデー:883rd Lap

- なぜ法務からAI導入を始めたのか KDDIアイレットが専用SaaSではなく生成AIを選んだ理由

- エンジニアに頼らず9000万円削減も AIで現場が自力で仕事を楽にした企業の話

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。