改正電子帳簿保存法とは 業務への影響とクラウドサービス選定方法徹底解説

新たに施行された改正電子帳簿保存法は、何が変わり企業にどう影響するのか。改めて要点を解説する。

2020年10月1日、改正電子帳簿保存法が施行された。電子帳簿保存法はこれまでもたびたび改正を繰り返しており、そのたびに規制緩和が進められてきたが、今回の2020年改正は特に企業の経理システムに大きな影響を与える改正として、IT業界でも注目が集まっていた。

電子帳簿保存法とは、国税関係帳簿書類の電子データ保存を認め、そのためのルールを定めた法律である。1998年に初めて施行された当初は、会計システムによって生成された帳簿データや決算データなどを、紙の帳簿と同様に国税関係帳簿書類として電子保存できることを正式に認めた法律だった。

2005年に領収書や請求書など紙の証憑類をスキャナー保存したものも認められるようになり、さらに2016年以降は金額の上限が撤廃されたり(3万円以上も対象に)、スマホによる撮影データも保存可能となったりと、段階的に電子保存の対象を広げてきた。

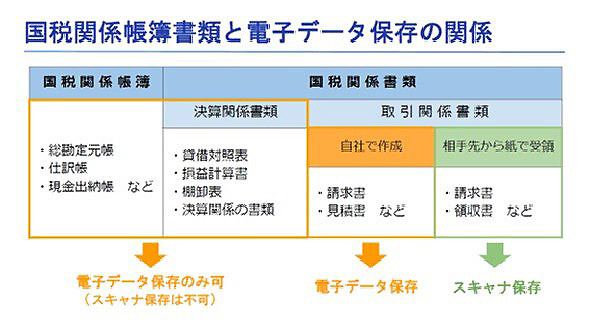

国税関係帳簿書類と電子データ保存の関係(図版提供:ROBOTPAYMENT)

国税関係帳簿書類と電子データ保存の関係(図版提供:ROBOTPAYMENT)今回の改正で電子帳簿保存法はどう変わるのか。紙やハンコの問題から生じる経理の働き方に関する課題の顕在化を目的とした「日本の経理をもっと自由に」プロジェクトを先導するROBOTPAYMENTの藤田豪人氏(フィナンシャルクラウド事業部長)に取材した。

電子帳簿保存法の2020年改正はなぜ注目を集めているのか?

2016年の改正により、領収書をスマホで撮影した写真データが電子保存の対象として認められるようになったことで、経費精算業務のペーパレス化の可能性が一気に広がった。実際のところ、この規制緩和の後に、領収書の撮影データを取り込んで自動的にその内容を読み取り、経費申請を自動処理するクラウドサービスが複数立ち上がり、これらを導入して経費精算業務のペーパーレス化・効率化を実現する企業も出てきた。

一方、近年では国の後押しもあり、スマホ決済やQRコード決済をはじめとするキャッシュレス決済が普及しつつある。キャッシュレス決済では利用明細が電子データとして後日提供されるため、その場で紙の領収書を受け取る必要は一般的にはない。

しかし経費として申請するためには領収書の撮影データが必要になるため、その場で紙の領収書を発行してもらい、それをスマホで撮影してデータをアップロードしなければならなかった。こうした制約を取り払い、利用明細データをそのまま領収書として扱えるよう規制緩和を行ったのが、今回の電子帳簿保存法改正の趣旨だ。

改正電帳法で変わること、その1(図版提供:ROBOTPAYMENT)

改正電帳法で変わること、その1(図版提供:ROBOTPAYMENT)会社が従業員に支給するコーポレートカードを使って従業員が経費のキャッシュレス決済を行った場合、カード会社のWebサイトで表示される請求書がそのまま証憑として認められるようになる。

別途領収書を発行してもらい、それに署名して撮影し、さらにタイムスタンプを付与してといった手続きが不要になるため、「経理業務のペーパレス化や効率化への道が一気に開けるのではないか」との期待が集まっている。

改正電帳法で変わること、その2(図版提供:ROBOTPAYMENT)

改正電帳法で変わること、その2(図版提供:ROBOTPAYMENT)経費精算業務の完全ペーパーレス化が可能に?

経費精算と同様に、今回の法改正による業務効率化が期待されているのが、取引先企業との請求書や領収書などのやりとりだ。近年では電子商取引のインフラが普及してきたこともあり、企業間でやりとりされる請求書や領収書などの帳票類も電子化されることが多くなった。

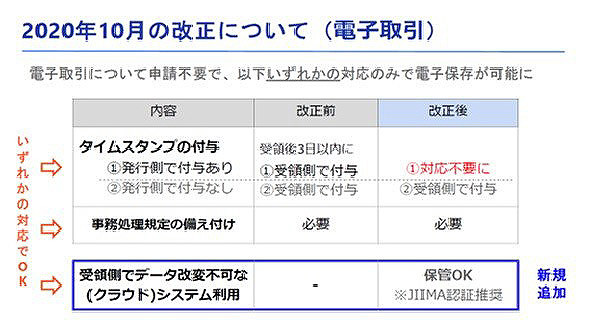

藤田氏によると、これまでの電子帳簿保存法においては、これらのデータを電子保存するには、データを受け取った側が必ずタイムスタンプを付与し、データが改ざんされていないことを証明する必要があった。このことが負担となり、請求書や領収書の電子保存になかなか踏み切れなかった企業も多かったという。

今回の電子帳簿保存法の改正によって、データを送る側によって既にタイムスタンプが付与されている場合は、受け取り側はタイムスタンプを付与する必要がなくなった。これによって、より多くの企業が取引関係書類の電子保存に踏み出せるようになるだろう。

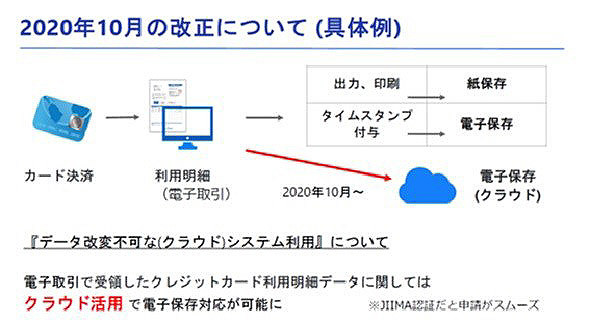

同様に、受け取り側で「データを改変できないシステム」を使っている場合も、タイムスタンプを付与する必要がなくなった。ここで言う「データを改変できないシステム」とは、事実上クラウドサービスのことを指すと解釈される。保存データが改ざん・削除されないことが保証されたクラウドサービスを利用すれば、利用企業側は意図的にデータの内容を改変できない。

先ほどのキャッシュレス決済のケースに当てはめてみると、カード会社や決済会社から発行される利用明細データをそのままこうしたクラウドサービスに取り込むだけで、経費精算業務の大半が完結することになる。

これによって経理業務の大幅な効率化が期待できるため、現在多くの企業が今回の法改正に注目しており、またITベンダーやフィンテック企業もこれを機に新たなビジネスチャンスを見いだそうとしている。

ITが分からない経理部門と経理が分からないIT部門、両者の溝を埋めるには

では、具体的にどのようなクラウドサービスを使えば、今回の法改正が求める要件を満たすことができるのか。本来はユーザー部門である経理部門と、ITの専門家集団であるIT部門とが互いに知見を持ち寄り、ともに検討を進めるのが望ましい。しかし一般的にIT部門は経理の専門知識に乏しく、そして経理部門はITに疎い。そのためどうしても両者の連携がうまくいかず、製品導入プロジェクトがスムーズに運ばないことが多い。

そこで製品・サービスを選定する際には、製品以外のことでも気軽に相談でき、経理部門とIT部門の間に入って適切な助言をしてくれるベンダーの製品を選ぶことをお勧めする。気軽にベンダーの担当者に相談できる環境が整っていれば、経理部門は自分たちのITリテラシーの足りない部分を補ってもらうことができ、一方IT部門は経理の専門知識の足りない部分をベンダーに補ってもらうことができ、結果的に互いに協力し合ってプロジェクトを進めていける体制を作りやすくなる。

もう一つのポイントとして、実は電子帳簿保存法では、現時点では「データ改変不可なシステム利用」としか定義されておらず、こうしたシステムの具体的な条件は挙げられていない。そのため、具体的にどのようなクラウドサービスが条件をクリアするかについては、今後の法適用の推移や、当局から追加提供される付随情報を待つ必要があるだろう。

恐らく、これまで電子帳簿保存法に対応したソフトウェア製品の公的認定制度を運営してきたJIIMA(公益社団法人日本文書情報マネジメント協会)から、何らかの指針が出されるものと推測される。前出のクラウド型経費精算システムも含め、これから電子帳簿保存法に関連するIT製品・サービスを選ぶ際には、JIIMAによって認定されているかどうかが主な選定基準の1つになるだろう。

電子帳簿保存法に関わる経費精算などの製品・サービスは、現在さまざまなベンダーから主にクラウドサービスとして提供されており、一見しただけではそれぞれの機能や特徴に大きな差はないように見えるかもしれない。しかし実際には製品・サービスごとに適している業種や業務が大きく異なっており、導入を検討する際にはその製品が本当に自社の事情やニーズに合致するのか慎重に評価するべきだろう。

その際には、既存のシステムや業務プロセスとの相性だけでなく、ガバナンスの観点からその製品が自社のポリシーとマッチするかどうかをしっかり見極めたい。製品選定の際にこのガバナンスの観点が抜け落ちてしまうと、最悪の場合は電子帳簿保存法の要件を満たせなくなり、その是正に多大なコストや労力を強いられることになる。そのため、ガバナンス面でのフィット&ギャップは慎重に行っておく必要があるだろう。

法改正を機に業務プロセスの抜本的な見直しを

藤田氏は「法改正やITツールに過度な期待を抱くのも禁物だ」と警鐘を鳴らす。これまでも規制緩和が行われるたびに「今度こそ経理業務のペーパーレス化が進展するのではないか」との期待が高まったが、実際には当初期待されていたほどペーパーレス化や業務効率化が進んだわけではない。

経理の現場で働く人々の立場から見ると、紙の業務フローと電子データの業務フローとが別々に併存している状態が、最も煩雑で業務効率が悪い。どうしても「中途半端に電子化するぐらいなら、これまで通りすべて紙で済ませた方が楽だ」という考え方に傾きがちだった。

今回の法改正が過去のものと大きく違うのは、システム導入を前提としている点にある。規制緩和を生かして電子取引や経費精算の業務を効率化するには、それに対応したIT製品やサービスを使う必要がある。経理部門がITの積極活用に思い切って踏み出すきっかけの一つになるかもしれない。

これまで多くの企業の経理部門では、安いコストの労働力をかき集めた労働集約型の手法で業務をこなしてきた。こうしたやり方でも、これまでなら「高いコストを掛けてシステムを導入するよりは安く済む」との算段があったからだが、これからの時代は恐らくそうはいかない。少子高齢化がますます進み、労働人口がこれからどんどん減っていく中、ただでさえ人手不足が深刻な経理業務の現場には、ますます人が集まらなくなってくるだろう。

こうした事態を避けるためには、これまで立ち遅れていた経理業務のデジタル化を積極的に進め、業務の自動化・省力化を進めていくほかない。

単なる法改正対応やツール導入といった小手先の対策では、既存の業務プロセスに新たなプロセスが加わるだけで、業務に混乱と負荷増大を招く可能性が高い。抜本的な業務改革を目指すには、業務プロセスの見直しとデジタル化に取り組み、その結果として「電子帳簿保存法にも対応できるようになった」「こういうITツールが必要なことが分かった」という順番で進めよう。

関連記事

電子帳簿保存法への対応状況(2021年)

電子帳簿保存法への対応状況(2021年)

ペーパーレス化の促進に寄与するとされる「電子帳簿保存法」だが、企業の対応は進んでいるのだろうか。対応状況や期待感、法律の認知度などを聞いた。電帳法に対する企業のリアルな“所感”とは。 【令和3年度】電子帳簿保存法の改正ポイント

【令和3年度】電子帳簿保存法の改正ポイント

紙書類を電子化して保存するための法律である「電子帳簿保存法」。1998年に施行されて以来何度か改正されていますが、2022年1月1日に施行が迫っている令和3年度の変更内容が注目されています。この改正内容と対応スケジュールについて分かりやすく解説します。

Copyright © ITmedia, Inc. All Rights Reserved.

製品カタログや技術資料、導入事例など、IT導入の課題解決に役立つ資料を簡単に入手できます。

- Switch 2は「12人通話」でもなぜ軽い? 新機能「ゲームチャット」超低遅延の秘密

- カクヤス「30年物の泥沼システム」をAIでどう解読? 現場が思いついた“ある考え”

- KDDIメール基盤で最大1422万件に影響 ファイル転送やランサム被害も相次ぐ

- タダで使える国会図書館の文字起こしツール、汚い手書き文字で精度をガチ検証

- 「これからはモデルより自社に寄り添うAI」 Microsoft最新発表をプロはこう読む

- 「顧客管理システム作って」日本語で指示するだけでシステムが完成する最新AIとは?

- 逸材も不採用に……トヨタ系企業がAIで「人材採用のブレ」解消、800件の応募を効率化

- AIを使いこなす人の作り方 Microsoft・東京都・明治安田生命などが語るAI推進の答え

- 月200時間かかる伝票入力をどう見直す? 花王が実践した現実解とは

- 他の会社はAIどう使ってる? 他社のスキルをタダで盗める交流会に潜入してみた

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。