何が変わる? 電子帳簿保存法改正、領収書や請求書のスキャナ保存は進むのか

法定保存文書の電子文書化が認められたe-文書法施行から約10年。厳しい規制を設けていた電子帳簿保存法の改正で規制が緩和された。何がどう変わったのか?

2005年に施行された「e-文書法」によって、民間事業者が一定期間保存することが義務付けられた「文書」を電子化して保存することが解禁された。これによりIT活用によるペーパーレス化が一気に進むかに思われたが、およそ10年が経過しても一向に紙の書類がなくなる様子はなかった。

だが、2016年は風向きが変わるかもしれない。平成27年度税制改正の大綱により税務関係書類の電子化促進を阻んできた「電子帳簿保存法」が改正され、スキャナ保存の要件緩和が実現したからだ。これが契機となりスマートフォンによる領収書の撮影保存も解禁される動きがある。

本稿では、税務関係書類の電子化保存を推進したい企業は何をしなければならないのかなど、e-文書法と電子帳簿保存法の関係性をひも解きながら今回実現に至ったスキャナ保存の要件緩和について解説する。

なぜ契約書や領収書の電子化保存が進まなかったのか?

e-文書法は、およそ250本の法律で規定されている「文書」を全て電子化してもよいとした法律だ。しかし、この中で「人命」と「お金」に関わるものについては、別の法律によって電子化に関する厳しい規制(改ざん防止対策や虚偽入力が行われていないことの証明など)が課せられた。前者はカルテや投薬情報などで、後者は国税や地方税に関係する各種書類(税務関係書類)だ。

税務関係書類と規定されるものは税務署などに提出する申請書だけでなく、その証憑となる領収書や契約書、納品書、注文書、検収書、見積書なども含まれる。実際に、e-文書法で電子化保存が認められた文書の半数以上が税務関係書類に当たる。

主な税務関係書類の法定保存期間は7年。実際には帳簿を締めてから2カ月を経過した日が起算日となるので、8年2カ月から最長で11年間の保管が求められる。その結果、大量の紙文書を保管するための倉庫を借りたり、「事務センター」を郊外に建てたりする企業が多い。金融機関の地下にある大金庫には、紙幣の代わりに税務関係書類が山積みになっているという冗談もあながち笑えないらしい。経団連が試算したところによれば、紙文書の保管や輸送にかかる費用が年間3000億円にも達している。

ところが、「電子計算機を使用して作成する国税関係帳簿類の保存方法等の特例に関する法律」(電子帳簿保存法)によって、税務関係書類のスキャナ保存には厳しい要件が課せられていた。具体的な内容は後述するが、簡単にいえば実務の現場で運用するにはハードルが高すぎてコスト増となり、多くの企業で「紙のまま保存する」という判断が下されたのだ。

公益社団法人 日本文書情報マネジメント協会(JIIMA)によれば、2013年の国税庁による電子帳簿保存(最初の記録段階から一貫してデジタルデータとして作成する場合)の承認件数は約15万件となったが、領収書や請求書といった紙文書のスキャナ保存が認められたのは133件にすぎないという。

ここまで厳格に紙のままの原本保存が企業側に求められるのは日本くらいだそうだ。諸外国でもほぼ同時期に税務関係書類の電子化保存が解禁されていて、今日ではクラウドサービスを活用して「スターバックスでコーヒーを飲みながら、レシートをスマホのカメラで撮影し、データを経費処理システムに送信して終わり。レシートはその場で捨ててしまう」という企業も存在する。

これは「挙証責任」の所在の違いが大きい。日本の場合、「不正を行っているという証拠」を挙げる責任が国税庁側にあるので、彼らが「文書の原本とはこれだ」という在り方を厳格に定めている。一方、諸外国では企業側の責任において原本を規定し、「不正を行っていないという証拠」にする。スキャンやカメラ撮影など電子化作業の規定も緩い。

この風向きを変えたのが、平成27年度税制改正の大綱で決まった電子帳簿保存法の改正だ。もともと「書面の保存等に要する負担軽減を通じて国民の利便性の向上、国民生活の向上及び国民経済の健全な発展に寄与するために、創設」された法律が、ようやくその趣旨通りの運用になりつつあるというわけだ。

現場のワークフローを阻害する「電子署名」「金額制限」が撤廃

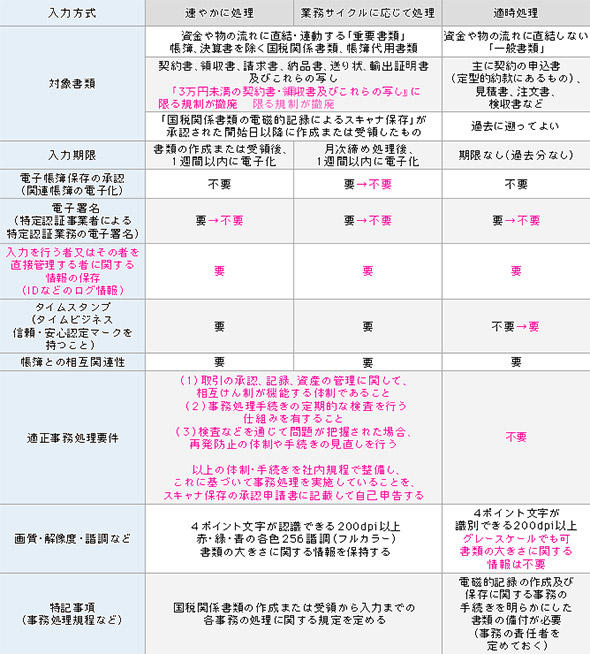

ここであらためて、従来のスキャナ保存の要件(規制)をまとめておこう。まず、スキャナ保存の対象となる税務関係書類(契約書や領収書)は、そこに記載された金額が「3万円未満のもの」に限られていた。同じ領収書の保管であってもスキャナで電子化したものと、電子化しないまま紙で残すものという2種類のワークフローを運用しなければならない。これではほとんどの企業が「額面にかかわらず、全て紙で残す」ことを選ぶだろう。今回の規制緩和によって、この金額制限が撤廃されたことは大きい。

次に、スキャナで保存するときの要件として、「業務処理サイクル方式」(月末締など1カ月+1週間以内に電子化するもの)については、税務署による「電磁的記録等による保存制度の承認」が求められていたが、これが不要になった。

さらに、関係者が高く評価するのは、スキャナで読み取る入力者の「電子署名」が撤廃され、ユーザーIDなどのログ情報を保存するだけでOKとなったこと。これまでは個人の実印に相当する認定認証業務の電子署名が必須とされていたが、これを取得するには数万円の費用がかかるだけでなく、申請者個人の住民票の提出、本人限定受取郵便での本人確認などが必須だった。しかも、電子署名の有効期間が最長5年で税法上の文書の保存期間を満たさないので、延長作業が必須だったのだ。

この他、資金の流れに直結しない一般書類(契約申込書や見積書など)は、グレースケールでのスキャナ保存が認められた。これらの文書は膨大だ。作業コストの削減が期待できる。契約書や領収書といった資金の流れの起点と終点の証拠となる文書は、引き続きフルカラーでの保存が求められるので注意したい。

タイムスタンプ必須やスキャナの仕様は変わらず

一方で変わらなかった規制もある。例えば「原稿台が一体となったスキャナを使うこと」という規定は今回の法改正では変更されていない。つまり、領収書や契約書をスマホやデジタルカメラで撮影して保管することは、まだ解禁されていないということだ。

また、4ポイント以上の文字が認識できて、スキャナで読み取った際の解像度(200dpi相当以上)、階調(RGB256階調以上)および税務関係書類の大きさに関する情報を保存することに変更はない。ただし、グレースケールでのスキャナ保存が認められた一般書類については、大きさ情報を保存しなくてもよいことになった。

さらに、電子化した文書へのタイムスタンプ付与も継続して必要となる。ただし、これまでのような電子化後「24時間以内」という規定が削除された。具体的には、作業責任者がスキャナで読み取り、正しくスキャンされていることを目視で確認したうえで画像データと検索項目情報(CSVデータ)をサーバに送信し、管理責任者が電子化文書と原本書類の確認を行ってタイムスタンプを付与するようになるだろう。

今後は、最低でも電子化後1日以内のタイムスタンプ付与を原則として、社内の業務実態に適した基準を内部規定で定め、きちんと運用することが求められる。なお、1ファイルごとに1タイムスタンプという原則も崩れてはいないが、それぞれのファイルが改ざんされていないことを確認できれば複数ファイルを1つのタイムスタンプでまとめるような付与方法も容認されることになった。こちらも内部規定の設定と実施が必要だ。

表1 入力方式別の国税関係書類 電子化要件

表1 入力方式別の国税関係書類 電子化要件ところで、スキャナ保存の規制緩和が行われるからといって、スキャナ保存した領収書や契約書を勝手に廃棄してはいけない。スキャナ保存による原本の電子化が認められるためには、内部規定を作り、それをきちんと回せるということを税務署に申請して、承認してもらう必要がある。

新たに要件に加わった「適正事務処理要件」とは何か?

最初に、スキャナ保存を実施する国税関係書類ごとに以下の規定をそろえて税務署長宛ての申請が必要だ。事前準備や運用体制に問題がなければ3カ月後に「みなし承認」となる。つまり、2016年4月1日から国税関係書類をスキャナで保存したいと思えば、2015年12月末(実際には12月25日といわれている)までに申請しなければならない。

電子署名や金額制限が撤廃された一方で、新たに加えられた規制が「適正事務処理要件」だ。簡単にいえば、内部統制をしっかりやりなさいということ。規制緩和によって中小企業や個人事業主なども国税関係書類のスキャナ保存に乗り出す可能性が高まったが、規模が小さくなるほど“ザル運用”になりがちな点を国税庁は懸念したという。

国税庁が求めているのは大きく3つ。(1)取引の承認、記録、資産の管理に関する職責をそれぞれ別人に割り当てる「相互けん制」(2)定期または随時、事務処理の手続きチェックや検査を行う「定期的なチェック」(3)検査等を通じて問題点が把握された場合に適切な見直しが行われるような「再発防止策」の3点に関する規定を定めることだ。

とはいえ、これまでスキャナ保存に対して保守的な姿勢を見せていた国税庁が、今回の規制緩和では180度方針を転換している。これらの規定をつくるためのひな型が国税庁のWebサイトで公開されており、ほとんどそのまま流用できるのだ。

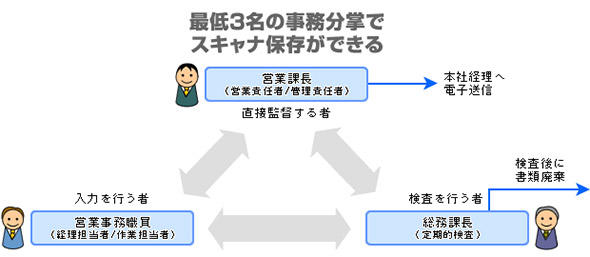

ちなみに「相互けん制」は、最低3人のトライアングルによる事務分掌をすればよい。オフィスワークならば、スキャン保存を行う人(営業スタッフなど)、その人を直接監督する上司(営業課長など)、定期的な検査を行う人(総務課長など)という形が一般的な事務分掌になるだろう。家族経営や少数の従業員で事業を行っている個人事業主の場合は、経理担当者がスキャンを行い、社長が直接監督者となり、定期的な検査は税理士や行政書士に頼むといった例も考えられる。

図1 最低3人の事務分掌でスキャナ保存ができる

図1 最低3人の事務分掌でスキャナ保存ができるなお、定期検査は最長でも1年に1回以上行うことが必要だが、業務実態に合わせて半期、四半期、隔月、毎月など実施間隔を内部規定で定めればよいとされている。また、全件検査を実施する必要もなく、日常的に繰り返し行われる取引などでは25件のランダムサンプリング調査で確認可能とされる。この検査が終われば、スキャン済みの原本書類が廃棄できる。

スマホ解禁は2016年秋には実現か?

今回の規制緩和に関わった人たちは、2015年末ごろに出される平成28年度税制改正の大綱において、限定的ではあるが領収書のスマホ撮影が解禁されるだろうと口をそろえて言う。実際に、経済産業省から財務省や国税庁に向けて「国税関係書類に係る電子保存制度の利便性の向上」として、「いわゆる“スマートフォン”等の携帯型端末・装置を活用した電子保存を認める等の措置を講じる」ことが要望として伝達されたところだ。

ここまで税務関係書類の電子化のハードルが下がった場合、日本全体で1兆円の経済効果(上記の3000億円に加えて、従業員の省力化効果として6000億円、税務調査の効率化で1000億円の削減と試算)が見込めると予測するクラウド事業者もある。今後の動向に注目したい。

関連記事

電子帳簿保存法への対応状況(2021年)

電子帳簿保存法への対応状況(2021年)

ペーパーレス化の促進に寄与するとされる「電子帳簿保存法」だが、企業の対応は進んでいるのだろうか。対応状況や期待感、法律の認知度などを聞いた。電帳法に対する企業のリアルな“所感”とは。 【令和3年度】電子帳簿保存法の改正ポイント

【令和3年度】電子帳簿保存法の改正ポイント

紙書類を電子化して保存するための法律である「電子帳簿保存法」。1998年に施行されて以来何度か改正されていますが、2022年1月1日に施行が迫っている令和3年度の変更内容が注目されています。この改正内容と対応スケジュールについて分かりやすく解説します。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

製品カタログや技術資料、導入事例など、IT導入の課題解決に役立つ資料を簡単に入手できます。

- Excelの10万行データを3分でAIに処理させる、M365 Copilotの使い方

- 「ワークフロー」シェア(2008年度)

- 「RPA×BPM」連携で加速する業務自動化 KDDI、みずほ証券、MUFGパネルディスカッション

- 「データは重要」なのに統合が進まない理由 解決策は?

- 電子回路では到達不可能な超高速・超低電力動作を実現 グラフェンを利用した「全光スイッチング」技術

- 「AI OCRは“使えない”と思っていた」AI OCR活用で生産性2倍、残業対策を実現した企業の逆転劇

- 「GPT-4o」を軽く超越か 世界が注目する最新AI言語モデルは何がスゴい?:812th Lap

- M365 Copilotの最新機能を早く使うなら「ブラウザ版」が良い理由 知っておきたい基礎知識

- 「Windows XP」正規のライセンスキーが“割れキー”と誤解されたワケ:852nd Lap

- 23歳の期待のエースが突然「辞めたい」 ノーコードが退職でも活躍ってどういうこと?

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。